云南省图书馆机构用户,欢迎您!

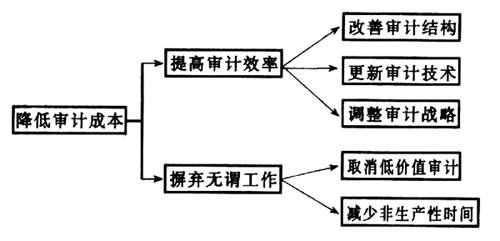

(1)提高审计效率。 提高审计效率的关键在于保证高水平的熟练程度,使用更有效的审计技术和采用更好的审计战略。具体来说,就是要: A.改善审计结构,即以更高的熟练程度实施现行的审计计划和技术。提高熟练程度通常要求在一些基础性工作上作些变化,诸如加强人员培训和对助理人员进行有效的监督,完善激励机制,以提供内部审计人员的技能和业务素质。 B.更新审计技术,即采用更有效的审计技术,如使用专家系统来替代交易后测试。当然,高价值的解决办法并非一定意味着高技术。有时,简单的变革也能带来显著的效果。在不断寻找更有效的审计方法的过程中,培养一个企业持续学习和不断革新的氛围是十分必要的。 C.调整审计战略。为取得更高的效率而重新设计审计计划可能是最有力,也最易忽视的途径。通过对审计工作的重构和再配置,内部审计师可在压缩成本的条件下提供更深入,更广阔的审计服务。一个重新设计审计计划的典型例子是审计师将重点从后端评价移向前端评估。例如,信息系统审计人员在系统开发的前端就可参与评估。在其他控制系统开发或管理方案的确立过程中,内部审计师通过提供咨询建议施加影响,保证有效的控制措施内置其中,这将能大大提高今后审计的效率,且有助于避免长期审计失效的出现。总之,前端评估是一本万利的审计战略。 (2)摒弃无谓工作。由于经营环境的变化和自身经营战略与业务的调整,内部审计部门必须找出和摒弃那些已过时的审计项目和服务。那些曾经有着高价值的审计工作会迅速地丧失它们的重要性,因为原先一些潜在的经营风险已随时间的推移而消散了。一个动态的企业应该有一个动态的风险态度。审计师应通过实施审计来增加价值,而花在其它活动上的时间简直是消耗资源而无益于增值。削减低价值的审计活动能将节省下来的资源投入到其它审计工作中去。 2.提出增加价值的审计建议 (1)挽回资金。一些审计工作提供了挽回资金的机会。举例说,对承包商帐单的审计可能发现对方要价过高的情况,对支出额的审计或许发现重复支付的现象。由于资金的挽回易于计量且易被感知,故挽回资金类的审计活动很容易受到重视,企业管理当局也常以挽回资金的数额来衡量审计的价值和贡献。这样就会诱导内部审计师关注最有可能挽回大笔资金的审计项目和过程。然而,对挽回资金的过度重视则是一个错误,因为它毕竟不属于那种能创造最大价值的审计建议。 (2)完善组织。优化企业的组织结构和经营过程,降低生产成本,提高产品质量,提升顾客满意度,从而最终增强企业的竞争优势,这是潜力巨大的增值源泉。通过这类不同于一次性短期行为的审计建议,内部审计师能为公司带来戏剧性的和持久性的影响,能在未来持续地产生价值。

(1)提高审计效率。 提高审计效率的关键在于保证高水平的熟练程度,使用更有效的审计技术和采用更好的审计战略。具体来说,就是要: A.改善审计结构,即以更高的熟练程度实施现行的审计计划和技术。提高熟练程度通常要求在一些基础性工作上作些变化,诸如加强人员培训和对助理人员进行有效的监督,完善激励机制,以提供内部审计人员的技能和业务素质。 B.更新审计技术,即采用更有效的审计技术,如使用专家系统来替代交易后测试。当然,高价值的解决办法并非一定意味着高技术。有时,简单的变革也能带来显著的效果。在不断寻找更有效的审计方法的过程中,培养一个企业持续学习和不断革新的氛围是十分必要的。 C.调整审计战略。为取得更高的效率而重新设计审计计划可能是最有力,也最易忽视的途径。通过对审计工作的重构和再配置,内部审计师可在压缩成本的条件下提供更深入,更广阔的审计服务。一个重新设计审计计划的典型例子是审计师将重点从后端评价移向前端评估。例如,信息系统审计人员在系统开发的前端就可参与评估。在其他控制系统开发或管理方案的确立过程中,内部审计师通过提供咨询建议施加影响,保证有效的控制措施内置其中,这将能大大提高今后审计的效率,且有助于避免长期审计失效的出现。总之,前端评估是一本万利的审计战略。 (2)摒弃无谓工作。由于经营环境的变化和自身经营战略与业务的调整,内部审计部门必须找出和摒弃那些已过时的审计项目和服务。那些曾经有着高价值的审计工作会迅速地丧失它们的重要性,因为原先一些潜在的经营风险已随时间的推移而消散了。一个动态的企业应该有一个动态的风险态度。审计师应通过实施审计来增加价值,而花在其它活动上的时间简直是消耗资源而无益于增值。削减低价值的审计活动能将节省下来的资源投入到其它审计工作中去。 2.提出增加价值的审计建议 (1)挽回资金。一些审计工作提供了挽回资金的机会。举例说,对承包商帐单的审计可能发现对方要价过高的情况,对支出额的审计或许发现重复支付的现象。由于资金的挽回易于计量且易被感知,故挽回资金类的审计活动很容易受到重视,企业管理当局也常以挽回资金的数额来衡量审计的价值和贡献。这样就会诱导内部审计师关注最有可能挽回大笔资金的审计项目和过程。然而,对挽回资金的过度重视则是一个错误,因为它毕竟不属于那种能创造最大价值的审计建议。 (2)完善组织。优化企业的组织结构和经营过程,降低生产成本,提高产品质量,提升顾客满意度,从而最终增强企业的竞争优势,这是潜力巨大的增值源泉。通过这类不同于一次性短期行为的审计建议,内部审计师能为公司带来戏剧性的和持久性的影响,能在未来持续地产生价值。