云南省图书馆机构用户,欢迎您!

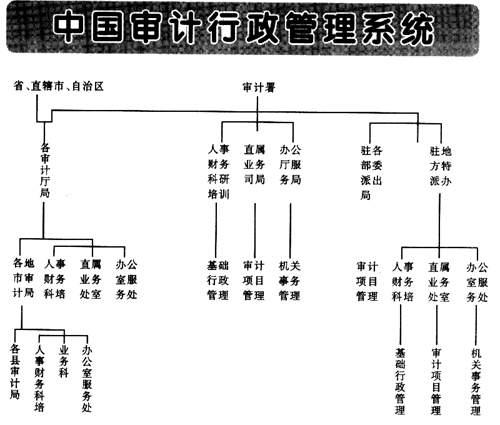

审计行政组织体系按照宪法规定,国务院设立审计署,在国务院总理领导下,主管全国的审计工作。同时规定县级以上地方人民政府设立审计行政管理机关,在本级政府和上一级审计行政管理机关的领导下,负责本行政区域内的审计工作。依照这一要求,建立从中央到地方的审计行政组织体系: 第一,国家审计署: 按照宪法规定,国务院下设审计署,在国务院总理领导下,主管全国的审计工作。审计署是国务院的组成部门,是我国的最高审计行政管理机关。其主要部门: (1)综合部门。负责统一领导指挥审计机关工作,其职权具有全局性和综合性。 (2)专业部门。为审计机关所属的业务部门,负责某一方面业务工作,其职权具有局部性和专门性。 (3)服务部门。为审计机关工作提供必要和充分的物质保障和生活服务。 (4)科研培训部门。科研部门为研究审计行政管理、审计业务、审计法规等方面的专门组织机构;培训部门为培训和训练审计领导和审计人员的专门组织机构 第二,国家审计署的派出机构:审计署还在一些地方和部门设有派出机构,代表审计署行使、审计监督权,负责对派驻地区和部门的审计监督。 (1)派出局。驻国务院部门派出机构,根据审计署授权依法进行审计活动。驻部门派出机构实行审计署和驻在部门双重领导,以审计署领导为主的管理体制。 (2)特派办。驻地方审计特派员办事处,直属审计署领导,实行特派员负责制,对审计署负责并报告工作。 第三,地方审计机关: 我国的地方审计行政管理机关实行双重领导体制,在本级政府首长和上一级审计行政管理机关的领导下,负责本行政区域的审计行政管理活动。 (1)省、自治区、直辖市审计机关。省、自治区设审计厅,直辖市设审计局,负责本地区的审计工作。 (2)市(设区的)、自治州审计机关。市、自治州设审计局,负责本地区的审计工作。 (3)县、自治县、市(不设区的)、直辖区审计机关。县、自治县、市设审计局,负责本地区的审计工作。

审计行政组织体系按照宪法规定,国务院设立审计署,在国务院总理领导下,主管全国的审计工作。同时规定县级以上地方人民政府设立审计行政管理机关,在本级政府和上一级审计行政管理机关的领导下,负责本行政区域内的审计工作。依照这一要求,建立从中央到地方的审计行政组织体系: 第一,国家审计署: 按照宪法规定,国务院下设审计署,在国务院总理领导下,主管全国的审计工作。审计署是国务院的组成部门,是我国的最高审计行政管理机关。其主要部门: (1)综合部门。负责统一领导指挥审计机关工作,其职权具有全局性和综合性。 (2)专业部门。为审计机关所属的业务部门,负责某一方面业务工作,其职权具有局部性和专门性。 (3)服务部门。为审计机关工作提供必要和充分的物质保障和生活服务。 (4)科研培训部门。科研部门为研究审计行政管理、审计业务、审计法规等方面的专门组织机构;培训部门为培训和训练审计领导和审计人员的专门组织机构 第二,国家审计署的派出机构:审计署还在一些地方和部门设有派出机构,代表审计署行使、审计监督权,负责对派驻地区和部门的审计监督。 (1)派出局。驻国务院部门派出机构,根据审计署授权依法进行审计活动。驻部门派出机构实行审计署和驻在部门双重领导,以审计署领导为主的管理体制。 (2)特派办。驻地方审计特派员办事处,直属审计署领导,实行特派员负责制,对审计署负责并报告工作。 第三,地方审计机关: 我国的地方审计行政管理机关实行双重领导体制,在本级政府首长和上一级审计行政管理机关的领导下,负责本行政区域的审计行政管理活动。 (1)省、自治区、直辖市审计机关。省、自治区设审计厅,直辖市设审计局,负责本地区的审计工作。 (2)市(设区的)、自治州审计机关。市、自治州设审计局,负责本地区的审计工作。 (3)县、自治县、市(不设区的)、直辖区审计机关。县、自治县、市设审计局,负责本地区的审计工作。