云南省图书馆机构用户,欢迎您!

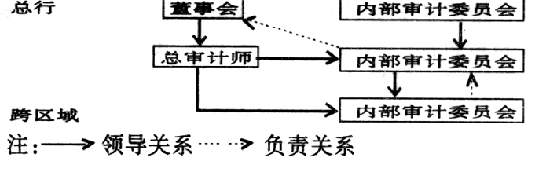

内审部负责人由董事会聘任并向董事会负责。同时,根据金融机构分支机构设置的状况,按一定的区域设立内部审计特派办事处,作为总行内审部的派出机构,受总审计师和内审部的领导,对其负责并报告工作。聘请一定数量的具有内部审计资格的内部审计师, 根据总行的统一部署及本辖区内的实际情况,负责辖区内各机构的审计监督及评价工作。 2.要明确内部审计部门的宗旨、权力的职责。 通过金融机构的章程来明确内部审计部门的宗旨、权力和职责。章程中应该包括以下内容(1)内部审计部门在机构中的地位;(2)内部审计的目标;(3)内部审计部门的职能作用;(4)授权内部审计部门在开展审计工作时可以检查的有关记录、人员及各项资产;(5) 规定内部审计工作范围;(6)明确内部审计特派办事处的隶属关系及工作职责范围等。 3.要明确内部审计的职能和工作内容。 根据现代内部审计产生和发展的过程及其内在的 要求,内部审计的基本职能主要是评价和监督职能。 评价职能就是通过审核、检查、测定被审单位的计划、决策、方案是否先进可行,各项业务活动是否按照既定的决策和目标进行,经济效益的高低优劣,以及内部控制制度是否健全、有效等。 监督职能主要是以金融政策、法规、制度为依据,对被审单位的业务经营活动及财务收支状况进行检查,以便衡量和确定各项资料是否正确、真实,所反映 的各项活动和财务收支是否合法、合规、合理、有效,有无违法违纪、损失浪费等行为,从而督促被审单位纠错防弊、自觉遵守金融方针政策、促进各项业务健康地向前发展。内部审计工作的内容,主要包括财务审计、经营效益审计、内控制度评价、经济责任审计、经营决策审计、资产风险评价等。 4.要建立计划审批和工作报告制度。 内部审计部门每年必须编制内部审计工作项目计划、人员计划和财务预算,并提交最高管理层批准。审计项目的选择必须依据国家金融方针政策的要求,本行经营管理中存在的薄弱环节,尤其要把风险作为一个主要因素加以考虑。在此基础上,根据审计项目工作量的大小,难易程度合理安排人员计划和财务预算。计划一经批准后,内部审计部门负责人应积极组织实施。 建立工作报告制度。为了加强与董事会沟通,内部审计部门负责人在必要时应该向董事会提交工作报告:(1)重要的审计结果和建议;(2)已经批准的审计工作项目计划、人员计划和财务预算的执行情况;(3)计划在执行过程中出现的重要偏差和原因。通过工作报告制度,可以使董事会及时掌握本行在经营和控制方面的详细的、客观的信息以及在经营过程中存在的重大风险,以促使管理当局在业务经营过程中保持应有的审慎性,作出科学的、规范化的决策。同时,也可以使管理当局及时了解内部审计部门的工作开展情况及成果,以求得他们对内部审计工作更多地支持与关注。 5.要培养和建立一支高素质的内部审计师队伍。

内审部负责人由董事会聘任并向董事会负责。同时,根据金融机构分支机构设置的状况,按一定的区域设立内部审计特派办事处,作为总行内审部的派出机构,受总审计师和内审部的领导,对其负责并报告工作。聘请一定数量的具有内部审计资格的内部审计师, 根据总行的统一部署及本辖区内的实际情况,负责辖区内各机构的审计监督及评价工作。 2.要明确内部审计部门的宗旨、权力的职责。 通过金融机构的章程来明确内部审计部门的宗旨、权力和职责。章程中应该包括以下内容(1)内部审计部门在机构中的地位;(2)内部审计的目标;(3)内部审计部门的职能作用;(4)授权内部审计部门在开展审计工作时可以检查的有关记录、人员及各项资产;(5) 规定内部审计工作范围;(6)明确内部审计特派办事处的隶属关系及工作职责范围等。 3.要明确内部审计的职能和工作内容。 根据现代内部审计产生和发展的过程及其内在的 要求,内部审计的基本职能主要是评价和监督职能。 评价职能就是通过审核、检查、测定被审单位的计划、决策、方案是否先进可行,各项业务活动是否按照既定的决策和目标进行,经济效益的高低优劣,以及内部控制制度是否健全、有效等。 监督职能主要是以金融政策、法规、制度为依据,对被审单位的业务经营活动及财务收支状况进行检查,以便衡量和确定各项资料是否正确、真实,所反映 的各项活动和财务收支是否合法、合规、合理、有效,有无违法违纪、损失浪费等行为,从而督促被审单位纠错防弊、自觉遵守金融方针政策、促进各项业务健康地向前发展。内部审计工作的内容,主要包括财务审计、经营效益审计、内控制度评价、经济责任审计、经营决策审计、资产风险评价等。 4.要建立计划审批和工作报告制度。 内部审计部门每年必须编制内部审计工作项目计划、人员计划和财务预算,并提交最高管理层批准。审计项目的选择必须依据国家金融方针政策的要求,本行经营管理中存在的薄弱环节,尤其要把风险作为一个主要因素加以考虑。在此基础上,根据审计项目工作量的大小,难易程度合理安排人员计划和财务预算。计划一经批准后,内部审计部门负责人应积极组织实施。 建立工作报告制度。为了加强与董事会沟通,内部审计部门负责人在必要时应该向董事会提交工作报告:(1)重要的审计结果和建议;(2)已经批准的审计工作项目计划、人员计划和财务预算的执行情况;(3)计划在执行过程中出现的重要偏差和原因。通过工作报告制度,可以使董事会及时掌握本行在经营和控制方面的详细的、客观的信息以及在经营过程中存在的重大风险,以促使管理当局在业务经营过程中保持应有的审慎性,作出科学的、规范化的决策。同时,也可以使管理当局及时了解内部审计部门的工作开展情况及成果,以求得他们对内部审计工作更多地支持与关注。 5.要培养和建立一支高素质的内部审计师队伍。