云南省图书馆机构用户,欢迎您!

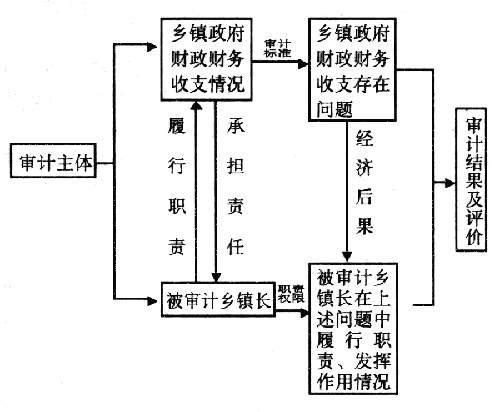

三、乡镇长经济责任审计评价要素和指标 (一)评价要素 在审计实践上,由于领导干部的管理权限、决策机制、审计事项等方面的复杂性,我们对乡镇长经济责任的界定与评价,还应考虑以下因素: 1.决策机制。对乡镇长的经济责任界定,应当考虑与其决策相关的一些因素。例如:(1)对乡镇党委政府集体研究决定的事项,应当按照谁拍板谁负责的原则界定;(2)对未经集体研究的事项,应当遵循谁决定谁负责的原则界定;(3)乡镇工业经济及其活动中的问题,应当遵其工作职责分工确定相应经济责任。 2.责任期限。一是历史遗留问题,对过去的遗留问题,影响到现(离)任者时,应查明原因,实事求是,适当认定。如前任的遗留问题,后任者采取了相应措施,尽到了应尽责任的,则后任者不应当承担经济责任;若后任者应当采取挽救措施以避免或减少损失而未予以采取的,则后任者应当承担一定责任。对于前任违规操作的问题,若现任未予纠正,继续沿袭前任的做法,则沿袭部分经济责任应当归属现任者,不能因为前任也是这样做的,把责任推到前任身上。二是现在发生的影响到将来的事项。如出借资金的回收问题、搞政绩工程引起的隐性负责、投资可能引起的风险等应予以披露。 3.主客观条件。审计人员在查明违规事项时,应当注意查明该违规事项有多少主观意图,有哪些客观因素,以及决策的事项所造成的损失和浪费有没有重大的条件变化因素。 4.会计责任与管理责任。对乡镇长直接指使、授意所造成的问题,乡镇长应当 承担责任;一般的财务管理和会计技术上的问题,应当属于会计责任,不应当笼统归属到乡镇长的责任。 5.下属部门单位出现的问题与乡镇长经济责任的关系。如一般说来,乡镇长对下属单位财务收支或其他经济业务行为,不行使直接决定、干预权,或行使了管理职责而下属部门单位不执行的,乡镇长不应当承担直接责任。但直接指使、授意属下违规操作的,应当承担直接责任。 6.注意直接责任与间接责任的相互转化。如对下属单位负有主管责任的乡镇长有时会对一些具体经济或财务收支行为进行直接干预(作指示、批条子、打招呼等),这时,乡镇长对该事项的间接责任就转化为直接责任了;有时乡镇长对本单位经济行为本应负直接责任,但因学习、出差等原因把该事项的决策权交由其他人行使时,乡镇长对这部分的直接责任就转化为间接责任了。 (二)评价指标 一是定量指标,如财政收入完成情况,财政收入增长率,财政收支平衡情况,国有集体资产增减变化及管理情况,出借资金及应收款项增减清理情况,隐性赤字、隐性负债情况,潜在风险包括虚假出资、对外担保情况,人均经费支出增减变化情况,招待费开支情况及增减比率等。二是定性指标。包括财政财务收支的合规性、合法性及效益性,建立科学决策程度和科学管理系统情况,如基本建设项目的管理,资产的维护、保管和处置,整个内部控制制度建立、健全、有效和执行情况,乡镇长个人执行财经法规、财经纪律和有关廉洁自律等方面的情况。

三、乡镇长经济责任审计评价要素和指标 (一)评价要素 在审计实践上,由于领导干部的管理权限、决策机制、审计事项等方面的复杂性,我们对乡镇长经济责任的界定与评价,还应考虑以下因素: 1.决策机制。对乡镇长的经济责任界定,应当考虑与其决策相关的一些因素。例如:(1)对乡镇党委政府集体研究决定的事项,应当按照谁拍板谁负责的原则界定;(2)对未经集体研究的事项,应当遵循谁决定谁负责的原则界定;(3)乡镇工业经济及其活动中的问题,应当遵其工作职责分工确定相应经济责任。 2.责任期限。一是历史遗留问题,对过去的遗留问题,影响到现(离)任者时,应查明原因,实事求是,适当认定。如前任的遗留问题,后任者采取了相应措施,尽到了应尽责任的,则后任者不应当承担经济责任;若后任者应当采取挽救措施以避免或减少损失而未予以采取的,则后任者应当承担一定责任。对于前任违规操作的问题,若现任未予纠正,继续沿袭前任的做法,则沿袭部分经济责任应当归属现任者,不能因为前任也是这样做的,把责任推到前任身上。二是现在发生的影响到将来的事项。如出借资金的回收问题、搞政绩工程引起的隐性负责、投资可能引起的风险等应予以披露。 3.主客观条件。审计人员在查明违规事项时,应当注意查明该违规事项有多少主观意图,有哪些客观因素,以及决策的事项所造成的损失和浪费有没有重大的条件变化因素。 4.会计责任与管理责任。对乡镇长直接指使、授意所造成的问题,乡镇长应当 承担责任;一般的财务管理和会计技术上的问题,应当属于会计责任,不应当笼统归属到乡镇长的责任。 5.下属部门单位出现的问题与乡镇长经济责任的关系。如一般说来,乡镇长对下属单位财务收支或其他经济业务行为,不行使直接决定、干预权,或行使了管理职责而下属部门单位不执行的,乡镇长不应当承担直接责任。但直接指使、授意属下违规操作的,应当承担直接责任。 6.注意直接责任与间接责任的相互转化。如对下属单位负有主管责任的乡镇长有时会对一些具体经济或财务收支行为进行直接干预(作指示、批条子、打招呼等),这时,乡镇长对该事项的间接责任就转化为直接责任了;有时乡镇长对本单位经济行为本应负直接责任,但因学习、出差等原因把该事项的决策权交由其他人行使时,乡镇长对这部分的直接责任就转化为间接责任了。 (二)评价指标 一是定量指标,如财政收入完成情况,财政收入增长率,财政收支平衡情况,国有集体资产增减变化及管理情况,出借资金及应收款项增减清理情况,隐性赤字、隐性负债情况,潜在风险包括虚假出资、对外担保情况,人均经费支出增减变化情况,招待费开支情况及增减比率等。二是定性指标。包括财政财务收支的合规性、合法性及效益性,建立科学决策程度和科学管理系统情况,如基本建设项目的管理,资产的维护、保管和处置,整个内部控制制度建立、健全、有效和执行情况,乡镇长个人执行财经法规、财经纪律和有关廉洁自律等方面的情况。