云南省图书馆机构用户,欢迎您!

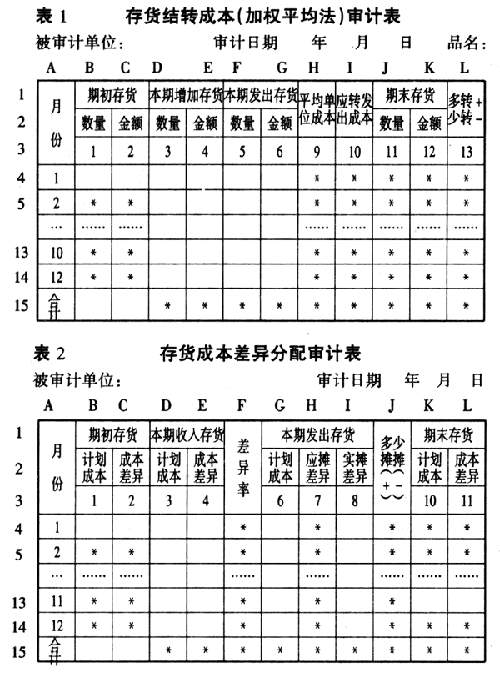

公式输入完后,选中单元格H4,将光标移动到单元格的右下角,按住鼠标左键,用拖拽的方法复制各月计算公式。同样,选中单元格B5、C5,用上述方法复制第1栏和第2栏各月的计算公式,合计栏的公式也是用这种方法复制本期增加和本期减少存货的计算公式。因各栏每月的计算公式是一样的,故只要输入一个月的公式,用拖拽的方法可以快捷地把有关公式复制到其他各栏中去。这样,一张存货的成本结转审计表就已完成。 审计人员只需根据被审计单位存货明细账中有关数据输入1月份的1至2栏和各月的第3栏至第6栏以及合计数的第1栏至第2栏即可,剩余的计算工作全部由Excel自动完成。第13栏就是审计查出的问题。正数为多结转存货成本,负数为少结转存货成本,如果是零,说明存货结转正确。 例二,存货成本差异审计 我们首先编制如表2,存货成本差异率的计算公式为: 存货成本期初结存存货成本差异+本期收入存货成本差异 差异率期初结存存货计划成本+本期收入存货计划成本 发出存货应负担成本差异=发出存货计划成本×存货成本差异率 根据以上公式,输入表格中的计算公式。 表格中的第5栏=(C6+E6)÷(B6+D6)第7栏=G6×F6 第9栏=I6-H6 第10栏=B6+D6-G6 第11栏=K6×F6 2月份的第1栏=B6+D6-G6 2月份的第2栏=K6×F6 合计数的第3栏=Sum(D6:D17)合计数的第1、2栏为年初的期初数。 公式输入完后,用第一张表所用拖曳的方法复制各月计算公式,存货成本差异分配表就设制完成。审计人员只需输入1月份期初存货的计划成本、期初存货的成本差异,本期各月收入存货的计划成本,本期各月收入存货的成本差异,以及本期各月发出存货的计划成本和实摊差异即可,第9栏就是审计查出的多摊或少摊存货成本差异额。 以上两张表格需要输入的数据不多,但如果这些工作底稿由于手工完成,就会增加很大工作量,要耗很多时间,而且极易出错。利用Excel电子表格辅助填制这两张工作底稿,就可以大大减轻审计人员的劳动强度,提高审计工作底稿的质量和审计效率。 基本表格完成后,将其存贮到磁盘中,审计时只要把表格从磁盘中调出,复制一个副本,在副本中输入有关数据。表格填制完成后,打印输出即可作为审计工作底稿。

公式输入完后,选中单元格H4,将光标移动到单元格的右下角,按住鼠标左键,用拖拽的方法复制各月计算公式。同样,选中单元格B5、C5,用上述方法复制第1栏和第2栏各月的计算公式,合计栏的公式也是用这种方法复制本期增加和本期减少存货的计算公式。因各栏每月的计算公式是一样的,故只要输入一个月的公式,用拖拽的方法可以快捷地把有关公式复制到其他各栏中去。这样,一张存货的成本结转审计表就已完成。 审计人员只需根据被审计单位存货明细账中有关数据输入1月份的1至2栏和各月的第3栏至第6栏以及合计数的第1栏至第2栏即可,剩余的计算工作全部由Excel自动完成。第13栏就是审计查出的问题。正数为多结转存货成本,负数为少结转存货成本,如果是零,说明存货结转正确。 例二,存货成本差异审计 我们首先编制如表2,存货成本差异率的计算公式为: 存货成本期初结存存货成本差异+本期收入存货成本差异 差异率期初结存存货计划成本+本期收入存货计划成本 发出存货应负担成本差异=发出存货计划成本×存货成本差异率 根据以上公式,输入表格中的计算公式。 表格中的第5栏=(C6+E6)÷(B6+D6)第7栏=G6×F6 第9栏=I6-H6 第10栏=B6+D6-G6 第11栏=K6×F6 2月份的第1栏=B6+D6-G6 2月份的第2栏=K6×F6 合计数的第3栏=Sum(D6:D17)合计数的第1、2栏为年初的期初数。 公式输入完后,用第一张表所用拖曳的方法复制各月计算公式,存货成本差异分配表就设制完成。审计人员只需输入1月份期初存货的计划成本、期初存货的成本差异,本期各月收入存货的计划成本,本期各月收入存货的成本差异,以及本期各月发出存货的计划成本和实摊差异即可,第9栏就是审计查出的多摊或少摊存货成本差异额。 以上两张表格需要输入的数据不多,但如果这些工作底稿由于手工完成,就会增加很大工作量,要耗很多时间,而且极易出错。利用Excel电子表格辅助填制这两张工作底稿,就可以大大减轻审计人员的劳动强度,提高审计工作底稿的质量和审计效率。 基本表格完成后,将其存贮到磁盘中,审计时只要把表格从磁盘中调出,复制一个副本,在副本中输入有关数据。表格填制完成后,打印输出即可作为审计工作底稿。