云南省图书馆机构用户,欢迎您!

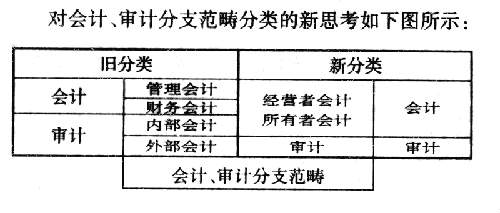

这种分类的要点为: 1、管理会计与部分财务会计职能(内部监控和对内提供信息职能)共同构成经营者会计。经营者会计(或称系统内会计)强调融入企业经营管理系统,为经营者服务,执行企业内部协调与控制以及提供决策支持信息的职能。在会计方法的选择上,强调信息的有用性,为经营者的决策提供支持。 2、内部审计与部分财务会计职能(对外信息披露职能)共同构成所有者会计。所有者会计(或称系统外会计)强调独立于企业经营管理系统之外,为外部主体(主要是所有者)服务。在职能上有以下几个方面:(1)保持原内部审计的监督职能,对经营者进行整体监控;(2)发展原内部审计的评价职能,结合财务会计的信息提供职能,为所有者提供决策支持信息;(3)保持财务会计对外披露信息职能,向相关主体披露信息。 3、审计仅保留原外部审计范畴内的职能,并且变更其主要服务对象。由于所有者会计直接为所有者服务,因而审计不再以所有者为其主要服务对象,而以债权人、税务部门、潜在投资者等相关主体为其服务对象,在他们需要时,受其委托进行审计。这种服务对象的定位可使审计从经济上免除对企业经营者和所有者的依赖性,使其监督意义回归。 4、这种会计行为主体的二元定位,可以与财务分层管理理论协同发展。财务分层管理理论将财务管理行为主体分为出资者、经营者和财务经理三个层次,相应地将财务管理分为以下三层次:①出资者财务管理,主要目标是对企业进行整体监控;②经营者财务管理,主要是为企业财务决策服务;③财务经理财务管理,主要进行日常财务管理和执行。可见,所有者会计主要服务所有者,强调为所有者提供信息和对经营者进行监控,可为出资者财务管理服务。而经营者会计主要服务经营者,强调融入企业管理系统,在立场上为经营者的财务管理和财务经理的财务管理服务。

这种分类的要点为: 1、管理会计与部分财务会计职能(内部监控和对内提供信息职能)共同构成经营者会计。经营者会计(或称系统内会计)强调融入企业经营管理系统,为经营者服务,执行企业内部协调与控制以及提供决策支持信息的职能。在会计方法的选择上,强调信息的有用性,为经营者的决策提供支持。 2、内部审计与部分财务会计职能(对外信息披露职能)共同构成所有者会计。所有者会计(或称系统外会计)强调独立于企业经营管理系统之外,为外部主体(主要是所有者)服务。在职能上有以下几个方面:(1)保持原内部审计的监督职能,对经营者进行整体监控;(2)发展原内部审计的评价职能,结合财务会计的信息提供职能,为所有者提供决策支持信息;(3)保持财务会计对外披露信息职能,向相关主体披露信息。 3、审计仅保留原外部审计范畴内的职能,并且变更其主要服务对象。由于所有者会计直接为所有者服务,因而审计不再以所有者为其主要服务对象,而以债权人、税务部门、潜在投资者等相关主体为其服务对象,在他们需要时,受其委托进行审计。这种服务对象的定位可使审计从经济上免除对企业经营者和所有者的依赖性,使其监督意义回归。 4、这种会计行为主体的二元定位,可以与财务分层管理理论协同发展。财务分层管理理论将财务管理行为主体分为出资者、经营者和财务经理三个层次,相应地将财务管理分为以下三层次:①出资者财务管理,主要目标是对企业进行整体监控;②经营者财务管理,主要是为企业财务决策服务;③财务经理财务管理,主要进行日常财务管理和执行。可见,所有者会计主要服务所有者,强调为所有者提供信息和对经营者进行监控,可为出资者财务管理服务。而经营者会计主要服务经营者,强调融入企业管理系统,在立场上为经营者的财务管理和财务经理的财务管理服务。