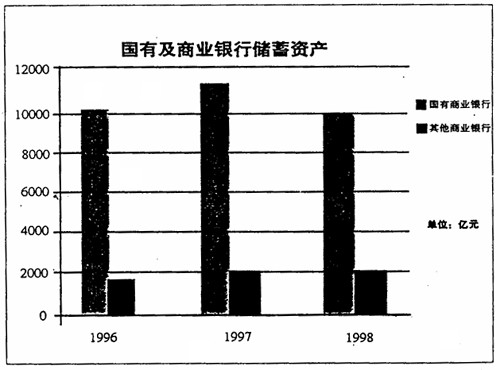

一、民营经济投资仍存在若干“禁区” 目前,民营经济在基础产业与基础设施、金融、保险、科教文卫等新型服务业、汽车等大型制造业领域的投资进入很少,呈现严重的投资结构不均衡的状况。 1.基础设施领域民营投资进入较少 基础设施领域包括电力、煤气及水的生产和供应业、交通运输、邮电通信、仓储业等,一直是民营经济投资涉足最少、进入最为艰难、最难以扩张的产业领域。从1998年全国各地区民间资本用于交通、城建、社会发展等基础领域的投资比重来看,北京、山东、上海等14个地区民营经济的投资比重均未达到10%,基础领域成为民营经济投资遇到的最大禁区。 2.在新型服务业投资进入困难 目前,金融、保险、通讯、旅游、教育、体育、医疗等新型服务业已经成为新的投资热点与经济增长点。民营经济对进入新兴服务业产业领域展开投资热情很高,1998年民营经济在金融保险业、卫生体育、教育等新型服务领域的投资均接近或超过了20%,全国不少地区出现了民办大学与民办医院。但到现在为止,这些新型服务业基本上是国家控制的,这些特殊服务业放开的难度与复杂程度远远要超过一般制造业,民营还没有真正地在上述领域展开投资,投资比重的提高还大有余地。 3.大型制造业领域缺少民营投资进入的机会 民营投资主要流向了劳动密集型与资源密集型的传统制造业领域,如服装、食品、玩具、家具等等,很少有机会进入资本与技术密集型的大型制造业领域,如大型装备制造业、汽车产业、大型集成电路、民用卫星、民用飞机等。除了民营经济自身的投资实力不足以外,种种限制性规定阻碍了民营经济的投资进入也是重要原因。 二、“禁区”的体制根源在于过度垄断 目前,国有经济、外资经济与民营经济在投资市场准入方面仍然存在着很大的政策与体制差异,民营经济在近30个产业领域存在着不同程度的“限进”情况。一是由于存在部门与地区垄断,二是由于垄断因素,对民营经济至今还没有开放。三是有些产业在我国加入WTO的谈判中已承诺将按期对外开放,但没有明确是否也对乃至首先对民营经济开放。这就使很有发展潜力的民营资本拥挤在狭窄的投资领域里难以有更大作为。 1.部门垄断 基础设施投资领域历来属于自然垄断领域,对于民营投资者来说,要想进入上述投资领域存在3大障碍: 一是投资理论的影响。在投资管理实践中,自然垄断被错误地理解成行政垄断进而导致部门垄断的投资模式,铁路、公路、电力等基础设施习惯于由部属企业进行投资建设,形成了国道、国铁、国航、国电的部门垄断性投资观念。二是投资体制的影响。铁路、公路、城市交通、水电气基础设施建设项目,从投资决策、资金筹措、施工建设到经营管理,均在部门内封闭运行,投资主体单一化,有些地方还实行指挥部建设体制,系统外投资主体特别是非国有投资主体基本难以进入。三是投资政策的影响。基础领域对内开放缺乏专门的政策法规,使得许多民营经济想投资却找不到入门途径,而地方大量的基础设施急需民间资本又缺乏政策依据。 2.国家垄断 金融、保险、通信、科学、教育、卫生、旅游历来被视为特殊的新型服务领域,国家与地方有关部门设置了严格的投资进入管制制度,使民营投资面临一系列壁垒。认为金融、保险、电信等领域关系国家经济安全,允许民营投资进入将会扰乱金融等市场秩序。1988年6月国务院发布《中华人民共和国私营企业暂行条例》中就提出:“私营经济不得从事军工、金融业的生产经营”。投资教育的机构不能以盈利为目的,不得拥有产权;使得民营投资难以获得合法回报。 国家已经对外有限度地开放了金融、保险投资领域,但还没有明确上述领域对内投资开放。前不久,一家民营企业向人民银行上海分行申请开办民营银行,被立即拒绝。 金融保险通讯业投资由国家高度垄断,4大商业银行的金融资产集中度达80%(见图),但面向民营中小企业的低层次金融机构发展严重不足,使得金融业(包括担保业)市场需求十分庞大,民间的非正规金融应运而生并且屡禁不止。此外,一些地区没有划分出纯福利性与非福利性的投资领域,使非义务教育、非福利医疗的产业化进展较慢。如辽宁海城把20家严重亏损的医疗机构授权民营资本经营,取得了社会效益与经济效益的双丰收。

资料来源:中国金融年鉴2000年 3.集团垄断 有关主管部门认为汽车等支柱行业属于规模经济领域,需要集约化经营,依靠大型国有企业发展,防止民间资本搞重复建设。对此,民营汽车厂家认为支柱产业的规模经济是在竞争中实现的。以摩托车业为例,如果没有宽松的投资准入政策,允许国有企业、非公有制企业及混合经济平等竞争,就不可能形成重庆隆鑫等民营摩托车大型企业。 我国实行严格的汽车生产许可证制度,既限制民营资本上“户口”,获得生产汽车的许可证,又限制民营资本“生男生女”,获得特定车型的生产许可证,使民营资本难以进入,进入了也难以作强作大。吉利集团投入几十亿资金、用4年多时间批量生产轻型轿车,但在《汽车生产企业及产品公告》中,却找不到吉利申报的新产品及改进车型的名字,这意味着民营资本将“卡”在“公告”外难以生存。相比而言,有关部门积极鼓励与吸引外资进入汽车领域。于是,人们置疑,外国人能在中国干汽车,为什么民营自己花钱却不能干汽车? 国家对轿车工业还实行了高度保护的投资体制,定点“三大三小两微”8家轿车企业生产,把财力物力人力向定点企业倾斜,并且筑起高关税和配额壁垒,限制汽车的进口销售,实行汽车的限价政策,保障汽车垄断企业投资的垄断利润。但是政府的干预和保护鼓励了落后,大企业垄断投资的结果满足不了中低档市场需求,使家庭汽车产量少、品种单一、价格高,难以适应轿车进入家庭的大趋势。