云南省图书馆机构用户,欢迎您!

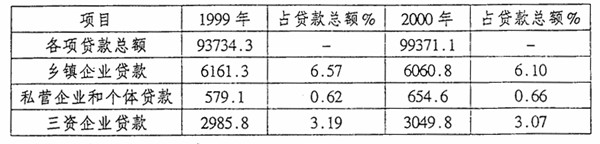

资料来源:《中国统计年鉴》2001年 私营经济的发展是我国改革开放大环境和鼓励政策的结果,私营经济的进一步持续发展,仍需要各项政策的长期性支持,包括在融资领域的政策支持。 (二)私营企业扩大生产规模的需要 私营企业的特点之一是数量多、规模小,虽有“船小调头快”的好处,但随着市场竞争越来越激烈,私营企业经济规模过小,必将难以进一步提高对市场的占有率和竞争力。私营企业要进一步扩大再生产规模,除依靠自我积累外,通过资本市场进行筹资融资是很重要的渠道。近些年来,我国政府尽管在中小企业融资上出台不少政策,积极扩大私营企业贷款数量,但由于种种原因,还未能根本改变私营企业融资难问题。目前,我国私营企业发展主要仍靠自我积累为主。据抽样调查表明,在我国私营企业的资金来源中,自我积累占56.3%,向亲友筹资占13.5%,两者合计达69.8%。有近80%的经营者几乎无法获得稳定的追加资金。这种状况不仅给私营企业生产和再生产的资金所需带来困难,而且会失去许多市场机会,在竞争中处于不利地位。私营企业的有限资本与现代社会科学技术和生产力日新月异变化下的大规模生产所需大量资本之间产生了严重的矛盾和冲突。 (三)改变私营企业经营方式的需要 我国大多数私营企业是由家族式企业发展而来,由于规模小,很多私营企业不能利用资本的有限责任制来维护资本的权利,规避无限责任的风险。如能打通私营企业的直接融资渠道,就有可能利用资本市场进行扩股、合并等资本经营的手段来实施资本的扩张,也可通过改革产权组织形式,使其符合现代企业制度的规范,从独资企业转变成多元产权主体的有限责任公司,以提高资本的社会性和公众性,提高经营管理水平,为私营企业适应国际和国内竞争创造更好的条件。 二、私营企业融资难的主要原因 近年来,我国政府已出台了一系列解决中小企业(主要是私营企业)贷款的政策,金融机构对私营企业的贷款比例呈逐年递增的趋势,但还远远不能解决私营企业对经营资金的巨大需求。这导致我国当前的银企关系出观了一种奇怪的现象:一方面许多私营企业的发展壮大受制于资金瓶颈,仅靠自身积累很难发展壮大,有的企业甚至因为资金困难陷入困境或倒闭,而银行空闲巨资却不能给予应有的支持。私营企业融资难之所以成为难以治愈的顽症,分析其原因主要有以下几方面:

资料来源:《中国统计年鉴》2001年 私营经济的发展是我国改革开放大环境和鼓励政策的结果,私营经济的进一步持续发展,仍需要各项政策的长期性支持,包括在融资领域的政策支持。 (二)私营企业扩大生产规模的需要 私营企业的特点之一是数量多、规模小,虽有“船小调头快”的好处,但随着市场竞争越来越激烈,私营企业经济规模过小,必将难以进一步提高对市场的占有率和竞争力。私营企业要进一步扩大再生产规模,除依靠自我积累外,通过资本市场进行筹资融资是很重要的渠道。近些年来,我国政府尽管在中小企业融资上出台不少政策,积极扩大私营企业贷款数量,但由于种种原因,还未能根本改变私营企业融资难问题。目前,我国私营企业发展主要仍靠自我积累为主。据抽样调查表明,在我国私营企业的资金来源中,自我积累占56.3%,向亲友筹资占13.5%,两者合计达69.8%。有近80%的经营者几乎无法获得稳定的追加资金。这种状况不仅给私营企业生产和再生产的资金所需带来困难,而且会失去许多市场机会,在竞争中处于不利地位。私营企业的有限资本与现代社会科学技术和生产力日新月异变化下的大规模生产所需大量资本之间产生了严重的矛盾和冲突。 (三)改变私营企业经营方式的需要 我国大多数私营企业是由家族式企业发展而来,由于规模小,很多私营企业不能利用资本的有限责任制来维护资本的权利,规避无限责任的风险。如能打通私营企业的直接融资渠道,就有可能利用资本市场进行扩股、合并等资本经营的手段来实施资本的扩张,也可通过改革产权组织形式,使其符合现代企业制度的规范,从独资企业转变成多元产权主体的有限责任公司,以提高资本的社会性和公众性,提高经营管理水平,为私营企业适应国际和国内竞争创造更好的条件。 二、私营企业融资难的主要原因 近年来,我国政府已出台了一系列解决中小企业(主要是私营企业)贷款的政策,金融机构对私营企业的贷款比例呈逐年递增的趋势,但还远远不能解决私营企业对经营资金的巨大需求。这导致我国当前的银企关系出观了一种奇怪的现象:一方面许多私营企业的发展壮大受制于资金瓶颈,仅靠自身积累很难发展壮大,有的企业甚至因为资金困难陷入困境或倒闭,而银行空闲巨资却不能给予应有的支持。私营企业融资难之所以成为难以治愈的顽症,分析其原因主要有以下几方面: