云南省图书馆机构用户,欢迎您!

1999年,一份有关中国600多家民营企业的调查显示:中国民营企业的融资主要依靠自己 解决。对中国的民营经济来说,要想走向繁荣之路,出路只有一条--依靠外部融资和股权 融 资。

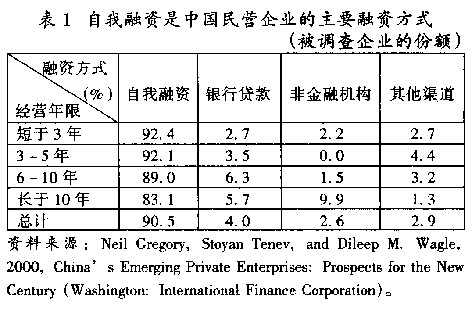

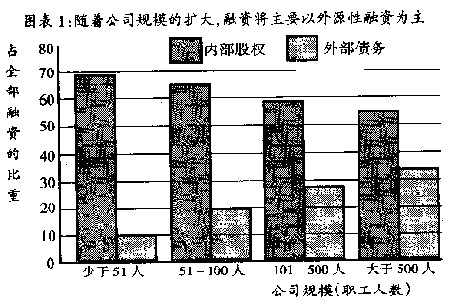

在被调查的企业中,我们发现:企业的规模是影响融资方式的一个因素,随着企业规模的 不同,各种融资方式的重要性也明显不一样。对小型企业来说,内源性融资很重要,然而, 随着企业规模的扩大,这种融资方式的重要性却不断下降;外源性融资方式对小型公司来说 ,主要依靠非正常的渠道才能获得,然而,随着公司规模的扩大,这种从非正规渠道获得的 资金份额却在不断下降,而从商业银行获得的贷款额却会不断增加;对大型公司来说,前期 利润积累构成其融资的第一大资金来源,商业银行紧跟其后,已成为大型公司的第二大融资 途径。以上的事实似乎表明这样一个趋势——对大型民营企业来说,要想走向成功,银行在 其融资的过程中作用举足轻重。然而,我们的调查显示:一般而言,中国的银行在民营企业 的融资方面发挥的作用还相当小,在过去的5年中,只有29%的被调查企业能从银行获得稳定 的资金支持。 与发达国家和转轨经济国家的企业融资方式相比,中国的民营企业更加依赖内源性融资渠 道。最近,一份由世界银行所做的有关转轨经济国家的商业环境的调查显示:在那些早先进 行改革的国家如爱沙尼亚、波兰、立陶宛等,它们的内源性融资比重相当低,其份额分别是 33%、34%、37%。而在美国,内源性融资的比重则更低,即使对那些成立尚不到两年的小型 和中型公司来说,其内源性融资的比重也不过54%。 二、影响民营企业融资的因素 中国民营企业在融资时面临的困难主要有两方面的原因:一方面是中国金融体制内部存在 问题;另一方面,中国在民营银行方面的政策措施存在缺陷。通过近年来的改革,中国在减 少政府对银行借贷行为的干预方面已取得了长足的进步,然而,目前仍然有足够的证据表明 :中国的地方政府仍然采取各种或明或暗的承诺或方式在鼓励银行向国有企业贷款。不仅如 此,中国的银行仍然认为对国有企业的贷款即使形成死帐也与对民营企业的贷款性质两样。 人们的预期以及近年的经验表明:当国有企业的贷款难以清偿时,自然会有政府出面为之周 旋,而民营企业却没有这么好的运气,结果,造成银行在给不同所有权类型的企业贷款时所 面临的风险存在很大差别。如果这种现象一日不除,民营企业在贷款时的所遇到的不公正待 遇就一日不会消失。 因此,要让银行贷款给民营企业就必须采取一些附加措施。比如,给予银行以更高的利息 回报,但是,由于中国的大多数银行是国有银行,其面临竞争程度相当有限,这样,采用更 高的利息回报手段,对它们来说似乎并没有多大的吸引力。再者,中国的金融领域正面临改 革,减少银行体系的呆帐已成为众矢之的,这些都导致银行在贷款风险方面就更加谨慎。目 前,由于银行的精力主要集中在如何规避风险上,因此,对那些预期的高回报、高风险的项 目来说,它们已毫无兴趣可言。事实上,中国的中央银行已要求各大银行推行“个人贷款负 责制”(responsibility to individuals),也就是说,银行信贷主任要对贷款实行个人负 责,结果,自然就没有人愿意贷款给民营企业了。 此外,尽管中国政府已逐步地放松了对一部分利息和交易费用的管制,但是,这还不够, 银 行利率还实行上限措施,对中小型企业的贷款利率最高只能比挂牌利率高出30%,农村信用 合作社的贷款利率最高也只能高出挂牌利率的50%,银行正在从这种灵活的利率制度下受益 ,但是,利率还应该进一步放松管制以鼓励银行对民营企业的贷款。为了作好准备以加入世 界贸易组织,中国政府正准备采取更进一步的措施以减少对利率的管制。随着时间的延续, 银行和信用联社已经发现一些绕开利率管制的新的措施,比如,收取差额补偿金(compensat ing balances)或者收取贷款滞付金(false late payment fees)。结果,根据我们的调查, 中国的国有银行也已收取了相当于黑市交易价格的实际利率,与此同时,过去那些常常用来 规避利率管制的大多数机构也增加了额外的交易成本,结果,国有银行自然不情愿对民营企 业的高利息和高风险作出反应,那些小型公司仍然会因此而受到歧视。

在被调查的企业中,我们发现:企业的规模是影响融资方式的一个因素,随着企业规模的 不同,各种融资方式的重要性也明显不一样。对小型企业来说,内源性融资很重要,然而, 随着企业规模的扩大,这种融资方式的重要性却不断下降;外源性融资方式对小型公司来说 ,主要依靠非正常的渠道才能获得,然而,随着公司规模的扩大,这种从非正规渠道获得的 资金份额却在不断下降,而从商业银行获得的贷款额却会不断增加;对大型公司来说,前期 利润积累构成其融资的第一大资金来源,商业银行紧跟其后,已成为大型公司的第二大融资 途径。以上的事实似乎表明这样一个趋势——对大型民营企业来说,要想走向成功,银行在 其融资的过程中作用举足轻重。然而,我们的调查显示:一般而言,中国的银行在民营企业 的融资方面发挥的作用还相当小,在过去的5年中,只有29%的被调查企业能从银行获得稳定 的资金支持。 与发达国家和转轨经济国家的企业融资方式相比,中国的民营企业更加依赖内源性融资渠 道。最近,一份由世界银行所做的有关转轨经济国家的商业环境的调查显示:在那些早先进 行改革的国家如爱沙尼亚、波兰、立陶宛等,它们的内源性融资比重相当低,其份额分别是 33%、34%、37%。而在美国,内源性融资的比重则更低,即使对那些成立尚不到两年的小型 和中型公司来说,其内源性融资的比重也不过54%。 二、影响民营企业融资的因素 中国民营企业在融资时面临的困难主要有两方面的原因:一方面是中国金融体制内部存在 问题;另一方面,中国在民营银行方面的政策措施存在缺陷。通过近年来的改革,中国在减 少政府对银行借贷行为的干预方面已取得了长足的进步,然而,目前仍然有足够的证据表明 :中国的地方政府仍然采取各种或明或暗的承诺或方式在鼓励银行向国有企业贷款。不仅如 此,中国的银行仍然认为对国有企业的贷款即使形成死帐也与对民营企业的贷款性质两样。 人们的预期以及近年的经验表明:当国有企业的贷款难以清偿时,自然会有政府出面为之周 旋,而民营企业却没有这么好的运气,结果,造成银行在给不同所有权类型的企业贷款时所 面临的风险存在很大差别。如果这种现象一日不除,民营企业在贷款时的所遇到的不公正待 遇就一日不会消失。 因此,要让银行贷款给民营企业就必须采取一些附加措施。比如,给予银行以更高的利息 回报,但是,由于中国的大多数银行是国有银行,其面临竞争程度相当有限,这样,采用更 高的利息回报手段,对它们来说似乎并没有多大的吸引力。再者,中国的金融领域正面临改 革,减少银行体系的呆帐已成为众矢之的,这些都导致银行在贷款风险方面就更加谨慎。目 前,由于银行的精力主要集中在如何规避风险上,因此,对那些预期的高回报、高风险的项 目来说,它们已毫无兴趣可言。事实上,中国的中央银行已要求各大银行推行“个人贷款负 责制”(responsibility to individuals),也就是说,银行信贷主任要对贷款实行个人负 责,结果,自然就没有人愿意贷款给民营企业了。 此外,尽管中国政府已逐步地放松了对一部分利息和交易费用的管制,但是,这还不够, 银 行利率还实行上限措施,对中小型企业的贷款利率最高只能比挂牌利率高出30%,农村信用 合作社的贷款利率最高也只能高出挂牌利率的50%,银行正在从这种灵活的利率制度下受益 ,但是,利率还应该进一步放松管制以鼓励银行对民营企业的贷款。为了作好准备以加入世 界贸易组织,中国政府正准备采取更进一步的措施以减少对利率的管制。随着时间的延续, 银行和信用联社已经发现一些绕开利率管制的新的措施,比如,收取差额补偿金(compensat ing balances)或者收取贷款滞付金(false late payment fees)。结果,根据我们的调查, 中国的国有银行也已收取了相当于黑市交易价格的实际利率,与此同时,过去那些常常用来 规避利率管制的大多数机构也增加了额外的交易成本,结果,国有银行自然不情愿对民营企 业的高利息和高风险作出反应,那些小型公司仍然会因此而受到歧视。