云南省图书馆机构用户,欢迎您!

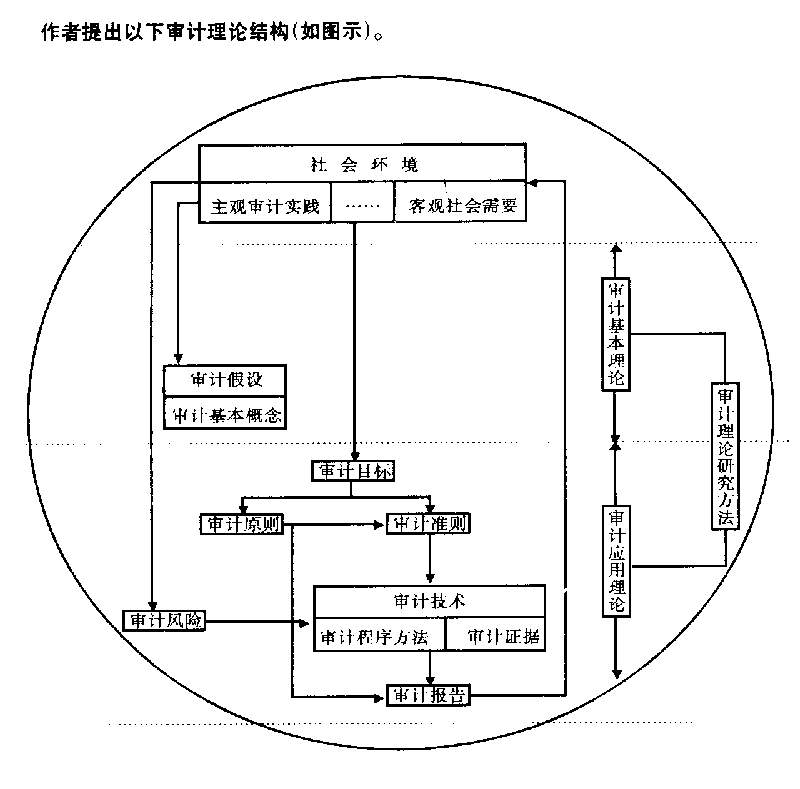

1将审计的社会环境纳入审计理论结构图中,表明审计产生于社会环境的客观需要,并具有一定的主观能动性。外围的虚线图表明审计理论结构的各个要素都处于社会大环境之中,受到外部条件的限制。之所以用“圆”的图形表示环境,说明在每一个时刻上均保持相对平衡状态,与辩证法中运动与静止观相符。尽管社会环境内部不断运动变化,但可以在相对静止的条件下对之进行研究。审计的社会环境包括社会公众对审计行为的客观需求,同时审计师自身的实践活动也是环境的一部分,其他诸如政治、法律、历史、自然地理、人文等因素对审计的影响或约束,亦构成审计的社会环境。 2审计目标直接反映社会环境的变化,社会的客观需求决定了审计目标的确立,并受到审计行为职能技术条件的制约。因此,审计目标是审计与环境间的桥梁,起到联接双方的作用。以审计目标为起点建立审计理论结构,是现实与科学的选择:符合逻辑学,审计目标是一切审计实践活动的中心;符合系统论,审计目标是指导和制约审计行为的决定因素,同时也是审计行为的衡量标准。审计目标是制定审计原则、准则以及程序,解释审计方法、技术、程序的依据,有助于排列其他系统组成要素;审计目标作为逻辑起点,能增强审计理论的实践性,丰富审计理论的发展,推动审计理论日趋完善。 3审计假设和审计概念来源于审计执业人员在长期实践中获得的常识。假设具有:A同一性,即体系中的命题应与其他命题相一致;B贡献性,通常被解释为演绎的前提,用于推理;C排他性,两个相矛盾的命题,不可能都是真实的,故永远不能纳入同一体系;D独立性,假如命题是从某一既定假定中推演出来,那它就是一个定理,是一项必然的事实,而不是一个新的假设。审计假设的提出应符合现实的要求,并在理论研究中占重要地位。概念反映客观事物的一般的、本质的特征:独立性、职业关注、审计证据、公允反映、职业道德、审计风险、审计责任等,这些概念贯穿于审计理论和审计实务的各个方面。从审计假设和审计概念延伸出去,再联系审计实务,可以推衍出审计职能等基本理论。 4审计准则以审计假设和审计概念为源泉,审计原则是审计实务中有普遍联系的常规,两者经审计职业界总结提炼而成。审计准则是审计理论在实务中的具体应用,是衡量审计行为质量的尺度,是实施审计程序应达到的标准;审计原则贯穿于审计工作的全过程,是审计工作中客观存在的具有普遍性规律的反映,如独立性原则、保密原则、职业谨慎原则、重要性原则、充分揭示原则。此外,在审计过程中应始终贯彻成本———效益原则。在审计准则的制定中应体现审计原则的精神实质,因此,审计原则和审计准则有层次上的差别,是衡量审计目标完成情况的尺度。 5期望差距是社会公众对审计职业的要求与审计师自身提供职业服务范围能力之间的差异,期望差距的存在是形成审计风险的重要原因,法庭判决在一定程度上起到推波助澜的作用。审计风险与应有职业关注、审计责任密切相关,且贯穿于审计过程始终,主要包括固有风险、控制和检查风险。高度的风险意识是审计师必备的心理素质,提高审计质量是降低审计风险的最根本措施。 6审计技术主要与审计证据相关,涉及取得证据的方法、程序,以审计目标为确定依据,并在一定程度上制约审计目标的实现。证据理论是审计学科的一个重要组成 部分,审计过程实质上是一个收集、评价和鉴证审计证据的过程。审计师依照审计原则和审计准则要求,根据取得的审计证据与既定标准(如公认会计原则)对比,形成审计报告。 7审计报告是审计行为的最终成果,出具审计报告意味着审计师要承担其相应责任。审计报告是审计职能实现的具体形式,职业界应根据环境变化的客观具体需要调整审计报告的具体内容。由于社会公众对审计工作的社会效用经常限于接触审计师出具的审计报告,他们不可能观察审计执行的全过程,因此审计报告的出具至关重要,关系到审计师责任的界定,不容忽视。 8审计基本理论与审计应用理论的划分是相对而言,主要依据各理论要素结构体系中的位置层次划分。另外,审计理论结构体系中应包括审计理论研究方法论,目前审计理论的研究方法基本上是规范性研究,采用归纳法或演绎法。各个阶段的理论研究方法也会受到各种环境因素的影响,如科学技术水平、研究人员素质等条件的制约,所以,也应置于审计环境之内。

1将审计的社会环境纳入审计理论结构图中,表明审计产生于社会环境的客观需要,并具有一定的主观能动性。外围的虚线图表明审计理论结构的各个要素都处于社会大环境之中,受到外部条件的限制。之所以用“圆”的图形表示环境,说明在每一个时刻上均保持相对平衡状态,与辩证法中运动与静止观相符。尽管社会环境内部不断运动变化,但可以在相对静止的条件下对之进行研究。审计的社会环境包括社会公众对审计行为的客观需求,同时审计师自身的实践活动也是环境的一部分,其他诸如政治、法律、历史、自然地理、人文等因素对审计的影响或约束,亦构成审计的社会环境。 2审计目标直接反映社会环境的变化,社会的客观需求决定了审计目标的确立,并受到审计行为职能技术条件的制约。因此,审计目标是审计与环境间的桥梁,起到联接双方的作用。以审计目标为起点建立审计理论结构,是现实与科学的选择:符合逻辑学,审计目标是一切审计实践活动的中心;符合系统论,审计目标是指导和制约审计行为的决定因素,同时也是审计行为的衡量标准。审计目标是制定审计原则、准则以及程序,解释审计方法、技术、程序的依据,有助于排列其他系统组成要素;审计目标作为逻辑起点,能增强审计理论的实践性,丰富审计理论的发展,推动审计理论日趋完善。 3审计假设和审计概念来源于审计执业人员在长期实践中获得的常识。假设具有:A同一性,即体系中的命题应与其他命题相一致;B贡献性,通常被解释为演绎的前提,用于推理;C排他性,两个相矛盾的命题,不可能都是真实的,故永远不能纳入同一体系;D独立性,假如命题是从某一既定假定中推演出来,那它就是一个定理,是一项必然的事实,而不是一个新的假设。审计假设的提出应符合现实的要求,并在理论研究中占重要地位。概念反映客观事物的一般的、本质的特征:独立性、职业关注、审计证据、公允反映、职业道德、审计风险、审计责任等,这些概念贯穿于审计理论和审计实务的各个方面。从审计假设和审计概念延伸出去,再联系审计实务,可以推衍出审计职能等基本理论。 4审计准则以审计假设和审计概念为源泉,审计原则是审计实务中有普遍联系的常规,两者经审计职业界总结提炼而成。审计准则是审计理论在实务中的具体应用,是衡量审计行为质量的尺度,是实施审计程序应达到的标准;审计原则贯穿于审计工作的全过程,是审计工作中客观存在的具有普遍性规律的反映,如独立性原则、保密原则、职业谨慎原则、重要性原则、充分揭示原则。此外,在审计过程中应始终贯彻成本———效益原则。在审计准则的制定中应体现审计原则的精神实质,因此,审计原则和审计准则有层次上的差别,是衡量审计目标完成情况的尺度。 5期望差距是社会公众对审计职业的要求与审计师自身提供职业服务范围能力之间的差异,期望差距的存在是形成审计风险的重要原因,法庭判决在一定程度上起到推波助澜的作用。审计风险与应有职业关注、审计责任密切相关,且贯穿于审计过程始终,主要包括固有风险、控制和检查风险。高度的风险意识是审计师必备的心理素质,提高审计质量是降低审计风险的最根本措施。 6审计技术主要与审计证据相关,涉及取得证据的方法、程序,以审计目标为确定依据,并在一定程度上制约审计目标的实现。证据理论是审计学科的一个重要组成 部分,审计过程实质上是一个收集、评价和鉴证审计证据的过程。审计师依照审计原则和审计准则要求,根据取得的审计证据与既定标准(如公认会计原则)对比,形成审计报告。 7审计报告是审计行为的最终成果,出具审计报告意味着审计师要承担其相应责任。审计报告是审计职能实现的具体形式,职业界应根据环境变化的客观具体需要调整审计报告的具体内容。由于社会公众对审计工作的社会效用经常限于接触审计师出具的审计报告,他们不可能观察审计执行的全过程,因此审计报告的出具至关重要,关系到审计师责任的界定,不容忽视。 8审计基本理论与审计应用理论的划分是相对而言,主要依据各理论要素结构体系中的位置层次划分。另外,审计理论结构体系中应包括审计理论研究方法论,目前审计理论的研究方法基本上是规范性研究,采用归纳法或演绎法。各个阶段的理论研究方法也会受到各种环境因素的影响,如科学技术水平、研究人员素质等条件的制约,所以,也应置于审计环境之内。