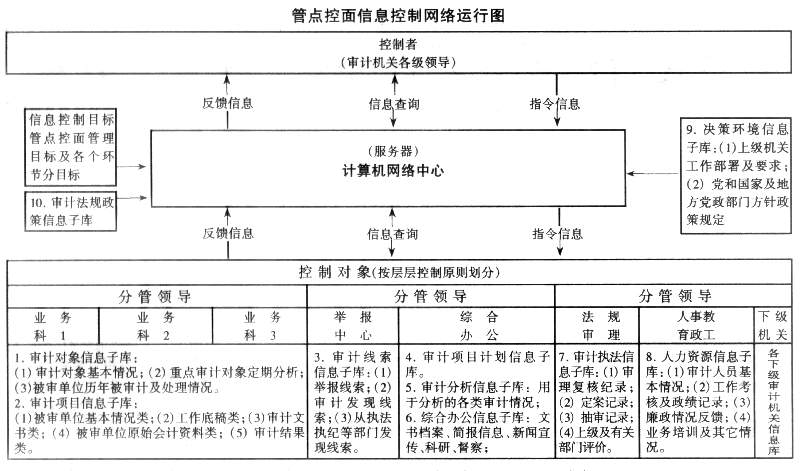

一、管点控面的含义 管点,一是选准审计重点;二是按真实性要求审透查明审计重点;三是要依法处理审出的问题;四是促进其财务管理不断完善,违规问题不断减少。之所以提出管点,是因为过去的抓重点,容易使人们只注意在选准重点、审透重点上下功夫,而对审出问题的处理以及处理后应产生的最优效果追求不够,导致功亏一篑的现象比较多。 控面,是指运用审计调查、综合分析、预警分析等手段,及时发现审计对象面上存在或可能产生的重大问题,为党政领导完善宏观经济管理提供决策依据,充分发挥审计的宏观调控作用。之所以要控面,是因为每年只对少量的单位项目进行审计,有限的审计资源缺乏最优配置。如果抽出一定比例的人力有针对性地开展控面活动,其产生的效应将数倍于项目审计。 管点控面系统管理模式主要由一个目标、五个环节组成。 一个目标,即管点控面目标。管点控面的目标是,通过系统科学的管理,合理配置和充分利用审计 资源,达到管住重点审计对象、控制其他审计对象面上问题的目的。 五个环节,即计划决策、审计实施、审计执法、人力资源、审计效果五个环节。 按一个目标、五个环节开展工作,能够使我们循着一个较为科学的路径去思考问题、解决问题,有利于统一思路。有利于集中发力点,有利于更好地规范审计工作,能够起到纲举目张、层层牵动、提高效率的作用。 二、管点控面的内容 1.计划决策环节 计划决策环节的主要流程:业务科室依据管点控面要求制定各自的审计项目计划(确定重点审计单位及审计调查题目、预警分析标准及内容)→征求分管局长、上级审计机关及党政有关部门意见→局负责计划工作的科室依据前述有关要求进行综合平衡和论证评估→返回业务科征求意见→局长办公会研究确定→对计划实施完成情况实行动态控制。 2.审计实施环节 实施环节主要流程:按审计项目计划实施要求建立审计组,指定审计组长,进行责任分工→进行审前调查→制定审计方案并报主管领导审批→在实施审计三日前送达审计通知书和审计对象会计资料承诺书→在内控测评基础上进一步确定审计重点内容和审计方法→按质量控制、风险控制和抽样审计比例要求进行审计实施→对审计工作的重要事项进行记录,编制审计工作底稿,做好审计取证工作→抓好三个分析的联接→写好审计报告,征求被审计单位意见→将审计资料输入相关信息子库。 3.审计执法环节 执法环节的主要流程:审计组在规定时间内将完成的审计报告及有关资料送审理复核机构→审计组对审理复核后的审计报告及有关资料修改后提交局长办公会进行集体审定→审计组依据审定纪要拟制审计文书→审计组组织落实审计意见书、审计决定→审计决定执行期90日后进行后续审计→审理复核机构组织对审计项目抽查→对发现的质量问题依法进行处理。 4.人力资源环节 人力资源环节的主要流程:依据效果环节的有关信息,分析产生效果的原因→分析技术方面的原因→分析制度方面的原因→分析廉政方面的原因→分析思想方面的原因→确定解决问题的方法→采取针对性的解决措施(技术培训、完善制度、强化廉政、加强思想政治工作等)→反馈措施效果,对人力资源培育和配置进行新的调控。 5.审计效果环节 效果环节的主要流程:各个环节的有关科室、人员依据管点控面目标对所取得的成果进行自我评估→采用倒查法,即从审计效果、审计执法、项目实施、计划决策、人力资源五个环节依次倒查,寻找未产生最佳审计监督效果的原因→写出倒查结果及改进意见→考核小组结合倒查报告进行评估核查→写出评估报告→管点控面领导小组依据报告进行决策,对管理系统进行调控完善。 三、管点控面的运行控制 1.管点控面信息库 (1)审计对象信息子库,是专门储存审计对象基本情况的信息库。 (2)审计项目信息子库是专门汇集项目(单位)审计情况的信息库。 (3)审计线索信息子库,是专门储存审计线索情况的信息库。 (4)综合办公信息子库,是专门储存综合办公情况的信息库。 (5)审计分析信息子库,是专门储存审计分析所需情况的信息库。 (6)审计项目计划信息子库,是专门储存审计项目计划的制定、实施及控制情况的信息库。 (7)审计执法信息子库,是专门储存审计执法情况的信息库。 (8)人力资源信息子库,是专门储存人力资源情况的信息库。 (9)审计决策环境信息子库,指储存审计决策所需情况的信息库。 (10)常用审计法规政策信息子库。 2.管点控面的信息控制网络(见下图)

3.管点控面信息控制系统的组织 (1)坚持分级控制的原则 分级控制,即按岗位职责分工,由上至下(局长→副局长→科长→副科长→科员)逐级控制。审计组的控制依次类推。 (2)确保信息查询与反馈系统正常运行 (3)搞好网络控制与工作督查的结合 (4)抓好审计信息库的综合利用