云南省图书馆机构用户,欢迎您!

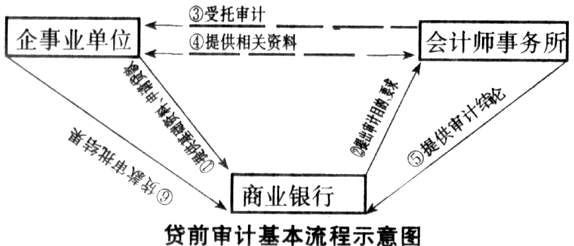

当企事业单位向银行提出贷款要求并提供必要的财务信息资料后,银行根据项目的实际情况委托会计师事务所进行相应审计,既可对企业的经营活动和工作部门进行全部或局部审计,也可对企业的财务活动、经济效益情况进行财务、经济效益等等进行审计。待商业银行得到审计结论后,综合银行系统内部得出的项目评估结论,便可为领导提供真实可靠的决策依据。由商业银行直接委托会计师事务所进行审计,避免了企业和银行审计组织的直接接触,更能确保审计的独立和公正。同时,当银行认为有必要到企业对项目进行现场评估时(如大型项目),也可委托会计师事务所进行现场审计,在银行和审计部门的共同配合下,确保借款人和贷款项目的真实和完整。 贷前审计的延伸性。当企业最终获得银行贷款后,社会审计组织与银行和企业的合作并没完全终止。比如,当银行认为由于主观或客观原因的变化将影响到项目收益或企业效益、贷款存在一定风险时,还可委托原会计师事务所进行事后审计,轻车熟路的审计人员可在较短时间内找到根源,为银行规避风险出谋划策。同样,由于审计人员对企业和项目的财务状况比较熟悉和了解,还可不定期地为企业提供有关的咨询服务,通过对企业财政财务收支和会计资料等内容的审核检查,对经济活动所实现的经济效益进行评价,找出潜力所在,促进其经济效益的提高。

当企事业单位向银行提出贷款要求并提供必要的财务信息资料后,银行根据项目的实际情况委托会计师事务所进行相应审计,既可对企业的经营活动和工作部门进行全部或局部审计,也可对企业的财务活动、经济效益情况进行财务、经济效益等等进行审计。待商业银行得到审计结论后,综合银行系统内部得出的项目评估结论,便可为领导提供真实可靠的决策依据。由商业银行直接委托会计师事务所进行审计,避免了企业和银行审计组织的直接接触,更能确保审计的独立和公正。同时,当银行认为有必要到企业对项目进行现场评估时(如大型项目),也可委托会计师事务所进行现场审计,在银行和审计部门的共同配合下,确保借款人和贷款项目的真实和完整。 贷前审计的延伸性。当企业最终获得银行贷款后,社会审计组织与银行和企业的合作并没完全终止。比如,当银行认为由于主观或客观原因的变化将影响到项目收益或企业效益、贷款存在一定风险时,还可委托原会计师事务所进行事后审计,轻车熟路的审计人员可在较短时间内找到根源,为银行规避风险出谋划策。同样,由于审计人员对企业和项目的财务状况比较熟悉和了解,还可不定期地为企业提供有关的咨询服务,通过对企业财政财务收支和会计资料等内容的审核检查,对经济活动所实现的经济效益进行评价,找出潜力所在,促进其经济效益的提高。