云南省图书馆机构用户,欢迎您!

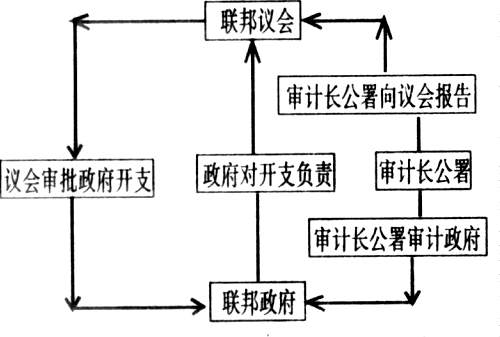

为使审计长公署能客观、公正、有效地对政府进行审计,联邦议会采取了必要的措施以确保审计能独立于政府。这些措施包括:审计长的任期长达十年,以确保审计独立于各届政府;审计署能自由选聘任免职员;为履行审计法所规定的审计职责,审计长有权要求政府提供任何审计所需的信息资料;最为重要的是审计长直接向下议院报告审计工作。 审计职责 (一)通过审计,查核政府是否有适当的账目记录及其所提供的财务信息是否准确,以审核检查财务报表的真实性。这种审计称为真实性审计。 (二)通过审计政府的预算收支和决算情况,以审核检查政府预算收支的合规、合法性。这种审计称为合法性审计。 (三)通过对政府项目建设及其管理情况的审计,以检查评价其是否经济有效和有无损失浪费。这种审计称为绩效性审计或业绩审计。 (四)通过审计皇家公司的年度财务报表、预算收支和经济效益等情况,以检查评价其各项财务信息是否真实、可靠、合法和经济有效。 (五)通过对政府相关部门和审计长认为有必要进行的相关项目审计,以检查评价其是否符合环境保护和可持续发展战略及实施方案的要求并达到相应的指标。 审计对象 加拿大审计长公署的审计对象几乎涵盖了诸如健康、文化、环境、财政、农业、交通和科研等全部的政府部门、领域。具体为: 约70个联邦政府机构及其代理机构在国内外的全部经济活动;约40个皇家公司,诸如加拿大广播公司和皇家造币厂,根据财务管理法,大部分皇家公司除每年要有例行的财务报表审计外,每五年还要进行一次特别的绩效性审计;约10个政府部门所属公司;约60个其他经济实体和特殊审计事项;与其它政府部门(如移民局)共同负责的特殊审计领域;有关整个政府部门的公共审计事项,如有关雇员或电脑使用的审计等;对育空地区和西北地区(是加拿大两个地广人稀的省份)政府机构及其15个代理机构的审计;对部分联合国机构的审计,如对联合国教科文组织和国际民用航空组织的审计。

为使审计长公署能客观、公正、有效地对政府进行审计,联邦议会采取了必要的措施以确保审计能独立于政府。这些措施包括:审计长的任期长达十年,以确保审计独立于各届政府;审计署能自由选聘任免职员;为履行审计法所规定的审计职责,审计长有权要求政府提供任何审计所需的信息资料;最为重要的是审计长直接向下议院报告审计工作。 审计职责 (一)通过审计,查核政府是否有适当的账目记录及其所提供的财务信息是否准确,以审核检查财务报表的真实性。这种审计称为真实性审计。 (二)通过审计政府的预算收支和决算情况,以审核检查政府预算收支的合规、合法性。这种审计称为合法性审计。 (三)通过对政府项目建设及其管理情况的审计,以检查评价其是否经济有效和有无损失浪费。这种审计称为绩效性审计或业绩审计。 (四)通过审计皇家公司的年度财务报表、预算收支和经济效益等情况,以检查评价其各项财务信息是否真实、可靠、合法和经济有效。 (五)通过对政府相关部门和审计长认为有必要进行的相关项目审计,以检查评价其是否符合环境保护和可持续发展战略及实施方案的要求并达到相应的指标。 审计对象 加拿大审计长公署的审计对象几乎涵盖了诸如健康、文化、环境、财政、农业、交通和科研等全部的政府部门、领域。具体为: 约70个联邦政府机构及其代理机构在国内外的全部经济活动;约40个皇家公司,诸如加拿大广播公司和皇家造币厂,根据财务管理法,大部分皇家公司除每年要有例行的财务报表审计外,每五年还要进行一次特别的绩效性审计;约10个政府部门所属公司;约60个其他经济实体和特殊审计事项;与其它政府部门(如移民局)共同负责的特殊审计领域;有关整个政府部门的公共审计事项,如有关雇员或电脑使用的审计等;对育空地区和西北地区(是加拿大两个地广人稀的省份)政府机构及其15个代理机构的审计;对部分联合国机构的审计,如对联合国教科文组织和国际民用航空组织的审计。