云南省图书馆机构用户,欢迎您!

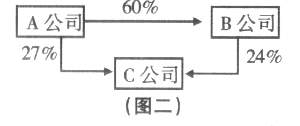

另一子公司(C公司)由某国有独资公司(A公司)投资百分之二十七,由该国有独资公司(A公司)投资百分之六十的另一公司(B公司),又向该子公司(C公司)投资百分之二十四。依据上述会计准则的解释,该子公司(C公司)属于某国有独资公司(A公司)直接和通过另一公司(B公司)间接拥有过半数表决权资本的控制权的企业,即国有独资公司(A公司)拥有该子公司(C公司)百分之五十一表决权资本的控制权。据此,该子公司(C公司)应列为审计对象。(见图二)

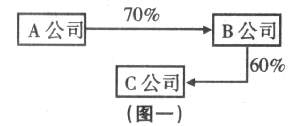

另一子公司(C公司)由某国有独资公司(A公司)投资百分之二十七,由该国有独资公司(A公司)投资百分之六十的另一公司(B公司),又向该子公司(C公司)投资百分之二十四。依据上述会计准则的解释,该子公司(C公司)属于某国有独资公司(A公司)直接和通过另一公司(B公司)间接拥有过半数表决权资本的控制权的企业,即国有独资公司(A公司)拥有该子公司(C公司)百分之五十一表决权资本的控制权。据此,该子公司(C公司)应列为审计对象。(见图二) 实际工作中,还有许多有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益的控制方式:如通过与其他投资者的协议,拥有另一方半数以上表决权资本的控制权;根据章程或协议,有权控制另一方的财务和经营政策;有权任免董事会等类似权力机构的多数成员和在董事会或类似权力机构会议上有半数以上的投票权等控制方式。遇到这些控制方式的企业,我以为可按会计的解释去界定审计对象。审计机关如再制定一个相应的补充规定,就像“《中华人民共和国审计法实施条例》第二十条第二款‘国有资本占企业资本总额的比例不足百分之五十,但是国有资产投资者实质上拥有控制权的企业。’其中‘实质上拥有控制权’的解释,按《企业会计准则》有关‘控制’的说明办理”的话,我们操作起来就更有章可循了。

实际工作中,还有许多有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益的控制方式:如通过与其他投资者的协议,拥有另一方半数以上表决权资本的控制权;根据章程或协议,有权控制另一方的财务和经营政策;有权任免董事会等类似权力机构的多数成员和在董事会或类似权力机构会议上有半数以上的投票权等控制方式。遇到这些控制方式的企业,我以为可按会计的解释去界定审计对象。审计机关如再制定一个相应的补充规定,就像“《中华人民共和国审计法实施条例》第二十条第二款‘国有资本占企业资本总额的比例不足百分之五十,但是国有资产投资者实质上拥有控制权的企业。’其中‘实质上拥有控制权’的解释,按《企业会计准则》有关‘控制’的说明办理”的话,我们操作起来就更有章可循了。