云南省图书馆机构用户,欢迎您!

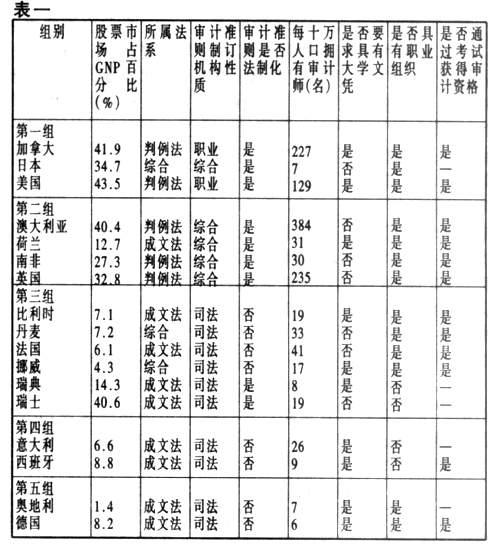

五、是否可对按国外公认会计准则编制的财务报告出具审计报告随着国际直接投资的迅速增长,对国外母公司在本国设立的全资子公司或控股公司编制的会计报表进行审计的需求也日益扩大。由于这些子公司是按照母公司所在国的公认会计准则编制会计报表的,注册会计师能够就本国公司按外国会计准则编制的会计报表发表审计意见吗?按照美国1986年发布的第51号审计准则说明(《为国外报表使用者编制的财务报表出具审计报告》),其答案是肯定的。这一说明主要包括三方面内容:(1)注册会计师必须确认本国公司按国外公认会计准则编制的财务报表具有足够的商业理由;(2)如果符合第一个条件,那么本国公司可以按母公司所在国的公认会计准则编制财务报告,但必须对本国的标准审计报告进行调整,以披露这一事实或者按母公司所在国的习惯出具审计报告;(3)必须采用符合美国公认审计准则的审计测试程序。如果美国的注册会计师采用外国的标准审计报告形式,那么,美国注册会计师也可以按照该国的审计准则出具审计报告。 六、职业资格要求的不一致 许多国家认可几类审计师。一般只有具备执业资格和必要的独立性的注册会计师,才能对财务报告发表独立审计意见。例如在法国,就有簿记员、会计师等好几类政府注册的会计师。但只有法国注册会计师(theFrenchExpertComptable)才具备对财务报告发表独立审计意见的资格。令人费解的是,法国的财务报告是由另一种被称为Commissaries的审计师签名的。这类审计师是受法国商法管制的法定审计师,公司的簿记及会计系统进行总体评价,然后向股东出具年度报告。商法并没有详细规定这类审计师的职业资格要求,通常由一个或几个股东担任这种工作。其结果是这类审计师发表的意见与注册会计师发表的意见往往大相径庭。 七、国际审计准则如何实施 由于国际审计准则缺乏法律的强制性、经济制裁的可能性以及国际政治和外交的认可性等,准则的实施只能完全依靠审计职业界自身的努力。尽管国际会计师联合会无法对此直接进行控制,但却一再强调要对各个会计职业组织进行检查和评级。从一定程度上来看,国际会计师联合会的影响力直接决定着国际审计准则的实施广度。 八、境外审计的责任如何承担 尽管存在国际法庭、欧洲法庭和其它各种国际条约,但完全有效的国际法是不存在的。如目前欧共体为协调其成员国之间的法规差异正在进行不懈的努力,但由于其成员国政治上的独立,国家法规仍然是至高无上的。虽然各国法律体系存在较大差异,但商业和金融业务却日趋国际化。这就不可避免地给审计领域带来了境外审计的责任问题。 九、审计的政治化问题 国际会计师联合会日益明显带有美国倾向的现象,越来越受到欧洲和其它许多国家会计师的反感。显然,我们不能忽视国际会计、审计职业组织及在准则制订过程中日益明显的受英美国家左右的现象。从政治的角度来看,应主要从三方面来解决这一问题:首先,应避免完全由英美国家来主持国际会计审计职业组织;其次,不能把英美国家的审计准则强加给其他国家;最后,世界各国的审计职业界应充分认识到广泛参与国际审计事务的重要性。 十、审计研究难题 由于各国在政治、法律、文化等多方面存在着差异,所以单靠某一个国家进行研究,其局限性是显而易见的。因此,世界各国应对国际审计准则、职业道德、教育水准以及审计条件等领域进行广泛研究,切实提高审计理论研究的水平,才能加快审计的国际化进程。

五、是否可对按国外公认会计准则编制的财务报告出具审计报告随着国际直接投资的迅速增长,对国外母公司在本国设立的全资子公司或控股公司编制的会计报表进行审计的需求也日益扩大。由于这些子公司是按照母公司所在国的公认会计准则编制会计报表的,注册会计师能够就本国公司按外国会计准则编制的会计报表发表审计意见吗?按照美国1986年发布的第51号审计准则说明(《为国外报表使用者编制的财务报表出具审计报告》),其答案是肯定的。这一说明主要包括三方面内容:(1)注册会计师必须确认本国公司按国外公认会计准则编制的财务报表具有足够的商业理由;(2)如果符合第一个条件,那么本国公司可以按母公司所在国的公认会计准则编制财务报告,但必须对本国的标准审计报告进行调整,以披露这一事实或者按母公司所在国的习惯出具审计报告;(3)必须采用符合美国公认审计准则的审计测试程序。如果美国的注册会计师采用外国的标准审计报告形式,那么,美国注册会计师也可以按照该国的审计准则出具审计报告。 六、职业资格要求的不一致 许多国家认可几类审计师。一般只有具备执业资格和必要的独立性的注册会计师,才能对财务报告发表独立审计意见。例如在法国,就有簿记员、会计师等好几类政府注册的会计师。但只有法国注册会计师(theFrenchExpertComptable)才具备对财务报告发表独立审计意见的资格。令人费解的是,法国的财务报告是由另一种被称为Commissaries的审计师签名的。这类审计师是受法国商法管制的法定审计师,公司的簿记及会计系统进行总体评价,然后向股东出具年度报告。商法并没有详细规定这类审计师的职业资格要求,通常由一个或几个股东担任这种工作。其结果是这类审计师发表的意见与注册会计师发表的意见往往大相径庭。 七、国际审计准则如何实施 由于国际审计准则缺乏法律的强制性、经济制裁的可能性以及国际政治和外交的认可性等,准则的实施只能完全依靠审计职业界自身的努力。尽管国际会计师联合会无法对此直接进行控制,但却一再强调要对各个会计职业组织进行检查和评级。从一定程度上来看,国际会计师联合会的影响力直接决定着国际审计准则的实施广度。 八、境外审计的责任如何承担 尽管存在国际法庭、欧洲法庭和其它各种国际条约,但完全有效的国际法是不存在的。如目前欧共体为协调其成员国之间的法规差异正在进行不懈的努力,但由于其成员国政治上的独立,国家法规仍然是至高无上的。虽然各国法律体系存在较大差异,但商业和金融业务却日趋国际化。这就不可避免地给审计领域带来了境外审计的责任问题。 九、审计的政治化问题 国际会计师联合会日益明显带有美国倾向的现象,越来越受到欧洲和其它许多国家会计师的反感。显然,我们不能忽视国际会计、审计职业组织及在准则制订过程中日益明显的受英美国家左右的现象。从政治的角度来看,应主要从三方面来解决这一问题:首先,应避免完全由英美国家来主持国际会计审计职业组织;其次,不能把英美国家的审计准则强加给其他国家;最后,世界各国的审计职业界应充分认识到广泛参与国际审计事务的重要性。 十、审计研究难题 由于各国在政治、法律、文化等多方面存在着差异,所以单靠某一个国家进行研究,其局限性是显而易见的。因此,世界各国应对国际审计准则、职业道德、教育水准以及审计条件等领域进行广泛研究,切实提高审计理论研究的水平,才能加快审计的国际化进程。