云南省图书馆机构用户,欢迎您!

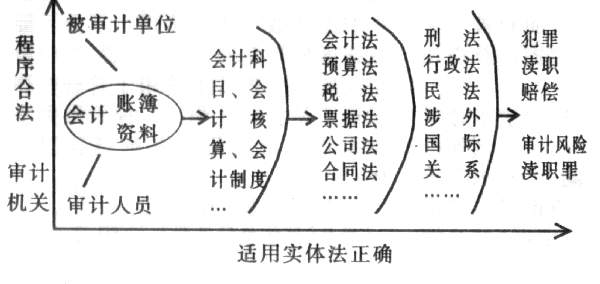

第一思维波,就是看其会计账簿(资料)的会计科目、会计核算是否正确,是否符合会计制度、准则等规章制度,从而触摸其经济活动的线索和脉博。其中,合规与账平,并非无过;有这样那样的问题,更是一种线索。 第二思维波,是对前面所展示出的经济活动,用会计法、预算法、税法、票据法、合同法、公司法……等相关法律适用一下,是否真实、是否在法律范围内的活动?一般说来,对可能违法的要抓住不放,再行分析;对不违法的,也要再观其终了和后果。 第三思维波,是抓住各种五颜六色经济活动的后果,分类加以思考:一看是否有触犯刑法而涉嫌犯罪的行为?如挪用公款,虽然归还了,但挪用了多长时间?干什么用了?超过三个月就可能涉嫌犯罪;二看是否违反了行政法?要给予什么行政处罚?三看是否触及到民法方面的权利与义务,需要依法取得赔偿或给付?如此加以思考,查账就基本上落实了《审计法》第二条第二款关于“合法”的监督思维。

第一思维波,就是看其会计账簿(资料)的会计科目、会计核算是否正确,是否符合会计制度、准则等规章制度,从而触摸其经济活动的线索和脉博。其中,合规与账平,并非无过;有这样那样的问题,更是一种线索。 第二思维波,是对前面所展示出的经济活动,用会计法、预算法、税法、票据法、合同法、公司法……等相关法律适用一下,是否真实、是否在法律范围内的活动?一般说来,对可能违法的要抓住不放,再行分析;对不违法的,也要再观其终了和后果。 第三思维波,是抓住各种五颜六色经济活动的后果,分类加以思考:一看是否有触犯刑法而涉嫌犯罪的行为?如挪用公款,虽然归还了,但挪用了多长时间?干什么用了?超过三个月就可能涉嫌犯罪;二看是否违反了行政法?要给予什么行政处罚?三看是否触及到民法方面的权利与义务,需要依法取得赔偿或给付?如此加以思考,查账就基本上落实了《审计法》第二条第二款关于“合法”的监督思维。