云南省图书馆机构用户,欢迎您!

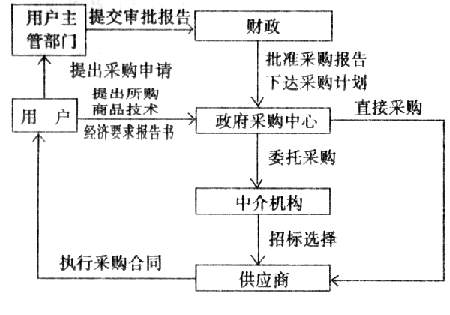

对政府采购开展绩效审计,就政府采购行为提供独立的评价,有利于促进被审计的采购单位加强内部控制,实现最佳的资源管理,做到经济有效地使用资源;为决策者、立法者和公众提供有关政府采购的信息;有利于建设一个廉政的、取信于人民的政府;有利于促进国家财政收支计划及目标的实现;有利于维护正常的经济秩序和避免经济、政治风险。 二、政府采购绩效审计的目标 政府采购运行机制流程可见下图。

对政府采购开展绩效审计,就政府采购行为提供独立的评价,有利于促进被审计的采购单位加强内部控制,实现最佳的资源管理,做到经济有效地使用资源;为决策者、立法者和公众提供有关政府采购的信息;有利于建设一个廉政的、取信于人民的政府;有利于促进国家财政收支计划及目标的实现;有利于维护正常的经济秩序和避免经济、政治风险。 二、政府采购绩效审计的目标 政府采购运行机制流程可见下图。 因此政府采购绩效审计应以采购项目为审计单位,而不能以各用户或政府采购中心为审计单位。政府采购绩效审计的目标就是评价被审项目的经济性、效率性和效果性。 经济性,是指政府部门以最低费用取得一定质量的商品和服务。效率性,是指从对一个项目的资源的投入中,力争取得最大的产出,或确保以最小的资源投入取得一定数量的产出。效果审计是对政府采购真正的绩效进行衡量,即对采购项目是否能实现其目标进行评价。对政府采购效果的审计较难衡量。为了评估效果性,必须确定所预期的目标正在实现,效果性审计主要是评价被审项目的最高管理人员的决策是否达到了预期目标,即审查决策目标是否正在或已经圆满地实现。对政府采购项目效果审计时,审计人员应:评估管理系统是否完备,足以衡量采购项目的效果;确定该采购项目的效果是否令人满意地达到预期水平的项目结果;查明造成绩效不够理想的因素。 三、政府采购绩效审计的开展 政府采购绩效审计应包括确定达到财政部门所要求的预期成果的程度;采购项目的有效性;政府采购中心是否遵循了与采购项目有关的法律和规章。其应用的审计范围应包括:(1)评价新的或正在进行的采购项目的目标是否充分、适当和相关;(2)确定采购项目达到财政部门所要求的预期结果的程度;(3)评价采购项目的成果;(4)识别那些造成采购效果不够理想的因素;(5)判断政府采购中心是否考虑了采购项目的替代执行方案,从而产生更为有效的结果或降低采购成本;(6)判断该采购项目是否与用户的其他采购项目相互补充、重复或抵触;(7)确定使采购项目运行的更好的采购方法;(8)评价遵循和采购项目有关的法律和规章;(9)评价衡量、报告和监督采购项目效果的管理控制制度的有效性;(10)确定政府采购中心是否报告有效的、可靠的采购项目效果措施。 由于政府采购绩效审计对审计人员来说还是一种新的审计工作,这里例举几点政府采购审计中值得重视的方面: (1)审计人员在开始审计之前应取得采购行为的书面报告,包括请购单、购买证明、申请批准报告、招标价、唯一货源购买证明等,并进行检查,确定在政府采购之前是否对其需要进行了适当的研究。其中应特别注意是否存在高价采购和重复采购的现象。 (2)然后将各种采购交易活动制定出流程图或写出文字材料。 (3)对于一般采购,应审计是否已应用基本的采购管理工具,是否有一个有组织的、综合的系统化方法进行采购。特别是当政府采购采用集中采购方法以取得批量价格的利益时,应检查:是否有集中采购的规定办法以避免重复和获得数量折扣的利益?确定进行集中采购中某些物品的“门槛价”,采购定单是否已分开以避免这种限度?采购定单是否分散以避免超出招标价,即减少购货量价值以允许非竞争的选择。 (4)审计采购方法时,应确定该方法是否适宜,有无竞争,合同契约的管理是否适当。

因此政府采购绩效审计应以采购项目为审计单位,而不能以各用户或政府采购中心为审计单位。政府采购绩效审计的目标就是评价被审项目的经济性、效率性和效果性。 经济性,是指政府部门以最低费用取得一定质量的商品和服务。效率性,是指从对一个项目的资源的投入中,力争取得最大的产出,或确保以最小的资源投入取得一定数量的产出。效果审计是对政府采购真正的绩效进行衡量,即对采购项目是否能实现其目标进行评价。对政府采购效果的审计较难衡量。为了评估效果性,必须确定所预期的目标正在实现,效果性审计主要是评价被审项目的最高管理人员的决策是否达到了预期目标,即审查决策目标是否正在或已经圆满地实现。对政府采购项目效果审计时,审计人员应:评估管理系统是否完备,足以衡量采购项目的效果;确定该采购项目的效果是否令人满意地达到预期水平的项目结果;查明造成绩效不够理想的因素。 三、政府采购绩效审计的开展 政府采购绩效审计应包括确定达到财政部门所要求的预期成果的程度;采购项目的有效性;政府采购中心是否遵循了与采购项目有关的法律和规章。其应用的审计范围应包括:(1)评价新的或正在进行的采购项目的目标是否充分、适当和相关;(2)确定采购项目达到财政部门所要求的预期结果的程度;(3)评价采购项目的成果;(4)识别那些造成采购效果不够理想的因素;(5)判断政府采购中心是否考虑了采购项目的替代执行方案,从而产生更为有效的结果或降低采购成本;(6)判断该采购项目是否与用户的其他采购项目相互补充、重复或抵触;(7)确定使采购项目运行的更好的采购方法;(8)评价遵循和采购项目有关的法律和规章;(9)评价衡量、报告和监督采购项目效果的管理控制制度的有效性;(10)确定政府采购中心是否报告有效的、可靠的采购项目效果措施。 由于政府采购绩效审计对审计人员来说还是一种新的审计工作,这里例举几点政府采购审计中值得重视的方面: (1)审计人员在开始审计之前应取得采购行为的书面报告,包括请购单、购买证明、申请批准报告、招标价、唯一货源购买证明等,并进行检查,确定在政府采购之前是否对其需要进行了适当的研究。其中应特别注意是否存在高价采购和重复采购的现象。 (2)然后将各种采购交易活动制定出流程图或写出文字材料。 (3)对于一般采购,应审计是否已应用基本的采购管理工具,是否有一个有组织的、综合的系统化方法进行采购。特别是当政府采购采用集中采购方法以取得批量价格的利益时,应检查:是否有集中采购的规定办法以避免重复和获得数量折扣的利益?确定进行集中采购中某些物品的“门槛价”,采购定单是否已分开以避免这种限度?采购定单是否分散以避免超出招标价,即减少购货量价值以允许非竞争的选择。 (4)审计采购方法时,应确定该方法是否适宜,有无竞争,合同契约的管理是否适当。