云南省图书馆机构用户,欢迎您!

本文对信息不对称条件下非国有企业的资金供给进行了分析。首先,从各种不同类型非国有企业在融资能力上差异这个角度,分析了在非国有企业成长的各个阶段上,资金供给者对企业的融资能力有不同的评价,不同类型资金供给者的评价之间又存在着一定程度的互补或替代关系,由此形成了与企业各成长阶段特征相适应的融资结构。其次,从金融结构与非国有企业资金供给关系的角度,分析了非国有企业依赖于垄断的信贷市场中有限的融资关系,大多数非国有中小企业因无法与国有银行建立融资关系,只能依赖于非国有金融机构的融资关系,其成长受阻于早期阶段,融资关系变化路径只有初始状态,没有后续的演变。

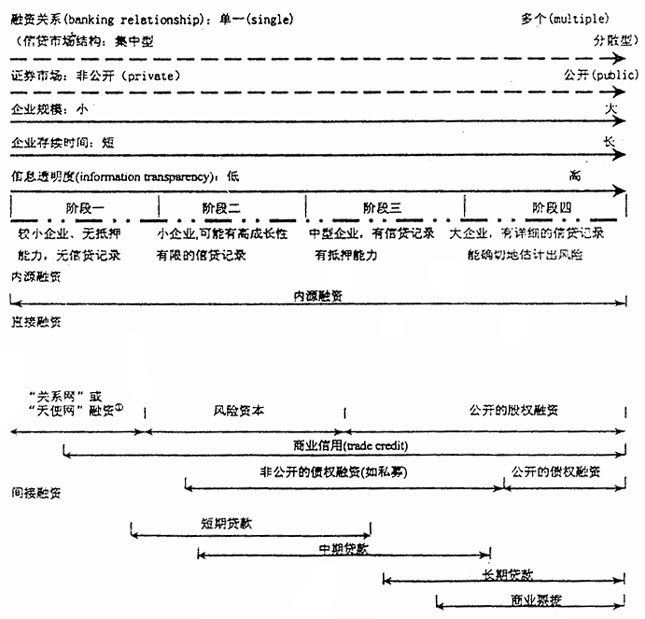

图1 企业成长、资金供给关系和金融结构谱系 ①与“关系网”不同之处在于,“天使网”不具有排他性,不需要像“关系网”中成员一样利用某种关系掌握企业的信息和约束企业,“天使”投资者更像风险投资者,获取的是企业未来成功的预期收益。 ②该图是在Berger和Udell(1998)的融资来源图基础上添加了银行关系(及其表现出来的信贷市场结构)、证券市场两个维度,并在间接融资中加入了长期贷款,省去了美国特有的一些融资方式(如bootstrap investment,Mezzanine fund financing)。 第一阶段是企业的创立阶段。在熊彼特看来,企业创始人不必是资本家,需要资金支持。但是,企业创始人通常是根据一个判断性决策创办企业的,其生产和经营活动具有高度的不确定性,所以,这就使得(外部)资金所有者无法准确判断对其投资的收益率,在向贷款者融资时存在着严重的逆向选择。因此,在创立阶段,企业既没有抵押能力,又没有信贷记录,只能依赖于内源融资和有限范围内的直接融资。 非国有企业在创立阶段,利用各种关系构成的社会网络,可以得到直接融资和一部分间接融资。然而与内资的非国有企业相比,外资企业依赖于海外直接或间接投资,无论在内源融资上,还是向国内金融机构抵押获得的贷款数量都较高。同理,股份制企业在创立阶段的内源融资、直接融资和国内贷款都要比私营企业高。这些差异在非国有企业成长的早期阶段(对应图1中第二、三阶段)可能会持续存在。直到私营企业成长为大企业,这些差异才会消失。原因是在大企业阶段(图1 中第四阶段),企业有了充分的信贷记录(如果得到贷款的话),并能提供足够的有效抵押(或质押)品。除此之外,更为重要的原因是,企业生产经营活动已经相当稳定,便于贷款者和投资者更加透彻地掌握企业内部信息。 企业在创立阶段的融资结构还有一个重要组成部分,即企业之间相互提供的商业信用。这是一种短期外源融资,是对企业从传统渠道(银行、“关系网”)融资不足的补充。供应商通过与企业进行商品交换,可以比贷款者、“关系网”成员以更低的成本了解到企业生产经营能力的内部信息和产品质量,评价和监督其经营风险。不仅如此,供应商还能更有效地约束企业的道德风险行为,即供应商对企业有较强的清算能力,两者的交易关系影响到企业未来长期的发展(Peterson,Rajan,1996)。

图1 企业成长、资金供给关系和金融结构谱系 ①与“关系网”不同之处在于,“天使网”不具有排他性,不需要像“关系网”中成员一样利用某种关系掌握企业的信息和约束企业,“天使”投资者更像风险投资者,获取的是企业未来成功的预期收益。 ②该图是在Berger和Udell(1998)的融资来源图基础上添加了银行关系(及其表现出来的信贷市场结构)、证券市场两个维度,并在间接融资中加入了长期贷款,省去了美国特有的一些融资方式(如bootstrap investment,Mezzanine fund financing)。 第一阶段是企业的创立阶段。在熊彼特看来,企业创始人不必是资本家,需要资金支持。但是,企业创始人通常是根据一个判断性决策创办企业的,其生产和经营活动具有高度的不确定性,所以,这就使得(外部)资金所有者无法准确判断对其投资的收益率,在向贷款者融资时存在着严重的逆向选择。因此,在创立阶段,企业既没有抵押能力,又没有信贷记录,只能依赖于内源融资和有限范围内的直接融资。 非国有企业在创立阶段,利用各种关系构成的社会网络,可以得到直接融资和一部分间接融资。然而与内资的非国有企业相比,外资企业依赖于海外直接或间接投资,无论在内源融资上,还是向国内金融机构抵押获得的贷款数量都较高。同理,股份制企业在创立阶段的内源融资、直接融资和国内贷款都要比私营企业高。这些差异在非国有企业成长的早期阶段(对应图1中第二、三阶段)可能会持续存在。直到私营企业成长为大企业,这些差异才会消失。原因是在大企业阶段(图1 中第四阶段),企业有了充分的信贷记录(如果得到贷款的话),并能提供足够的有效抵押(或质押)品。除此之外,更为重要的原因是,企业生产经营活动已经相当稳定,便于贷款者和投资者更加透彻地掌握企业内部信息。 企业在创立阶段的融资结构还有一个重要组成部分,即企业之间相互提供的商业信用。这是一种短期外源融资,是对企业从传统渠道(银行、“关系网”)融资不足的补充。供应商通过与企业进行商品交换,可以比贷款者、“关系网”成员以更低的成本了解到企业生产经营能力的内部信息和产品质量,评价和监督其经营风险。不仅如此,供应商还能更有效地约束企业的道德风险行为,即供应商对企业有较强的清算能力,两者的交易关系影响到企业未来长期的发展(Peterson,Rajan,1996)。