云南省图书馆机构用户,欢迎您!

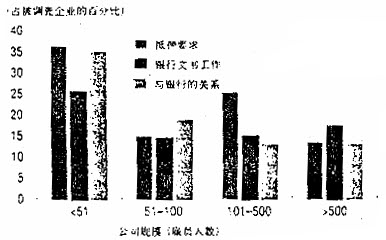

图2 企业认为的获取银行贷款方面的制约因素

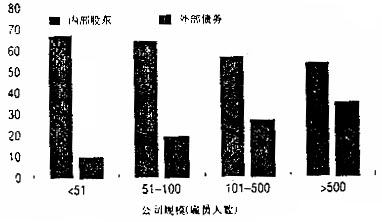

图2 企业认为的获取银行贷款方面的制约因素  资料来源:图1和图2,Neil Gregory,Stoyan Tenev和Dileep M.Wagle.2000,《中国新兴私营企业:新世纪的前景》华盛顿,国际金融公司。 不同融资渠道对于被调查企业的相对重要性取决于企业的规模。随着企业规模的增大,内部融资渠道变得越来越不重要了。微型企业主要从非正式渠道筹集外部资金,但随着企业规模的增大,这些资金所占的份额在减小。与此同时,商业银行的贷款随着企业规模的增加而增加。而且这类贷款取代了非正式融资,成为中型企业的主导性外部融资渠道。除留存收益外,商业银行是大型企业的第二大资金来源。看起来,银行向中型企业和相对成功的民营企业提供了更多的支持。但平均而言,中国的银行在民营企业融资中的作用相对较小。只有29%的被调查企业在前5年中得到了有保障的贷款。 与转轨国家和发展中国家的企业相比,中国企业对内部融资渠道的依赖相对较大。近期世界银行的一份关于转轨国家商业环境的调查发现,内部融资所占的份额在实施改革较早的国家中明显较低,象爱沙尼亚(33%)、波兰(34%)、立陶宛(37%)。在美国,融资方式中内部融资所占的份额更小,即便是对最年轻的小企业来说也是如此:对于处于婴幼儿期的中小企业(从创立到满2年)来说,内部融资最多也只是达到融资总额的54%。 影响融资的因素 难以获得融资是中国民营企业所面临的最为严重的问题之一。这一方面是由金融体系内部的因素造成的,另一方面是由于中国民营企业的性质造成的。 银行激励机制。通过近期的一些改革,中国在消除银行贷款中政府干预的问题上取得了显著的成效。然而,还有充分的证据表明,地方政府通过或明或暗的抵押,或是通过其他手段,继续鼓励将银行贷款投向国有企业。 此外,银行没有将对国有企业的坏帐看得同对民营企业的坏帐那么严重。近期中国资产管理公司的运作,更是加强了(银行的)预期:当一家国有借款者无力偿还债务时,政府几乎肯定会将它保出来。民营借款者则不会从这种预期中得到好处。除非消除了银行在与不同所有制类型的企业进行贷款业务风险的不对称性,银行才会理性地考虑它们对民营企业的歧视对待。 因此,银行需要额外的激励措施,以便向民营企业贷款。其中的一种激励措施是,预期获得更高的回报。但中国大多数的银行是国家所有,面临着有限的竞争。其结果是盈利的迫切性较小。进一步来说,着重于消除银行系统内累积的不良贷款的金融部门改革,也使银行更不愿去冒险。银行集中精力于避免损失,对分享更具风险但有更高收益预期的项目所带来的好处几乎不感兴趣。事实上,中央银行要求所有银行实行一种叫“责任到人”的政策——这种政策使信贷官员个人对贷款负责,因此限制他们向私营部门的项目放贷。

资料来源:图1和图2,Neil Gregory,Stoyan Tenev和Dileep M.Wagle.2000,《中国新兴私营企业:新世纪的前景》华盛顿,国际金融公司。 不同融资渠道对于被调查企业的相对重要性取决于企业的规模。随着企业规模的增大,内部融资渠道变得越来越不重要了。微型企业主要从非正式渠道筹集外部资金,但随着企业规模的增大,这些资金所占的份额在减小。与此同时,商业银行的贷款随着企业规模的增加而增加。而且这类贷款取代了非正式融资,成为中型企业的主导性外部融资渠道。除留存收益外,商业银行是大型企业的第二大资金来源。看起来,银行向中型企业和相对成功的民营企业提供了更多的支持。但平均而言,中国的银行在民营企业融资中的作用相对较小。只有29%的被调查企业在前5年中得到了有保障的贷款。 与转轨国家和发展中国家的企业相比,中国企业对内部融资渠道的依赖相对较大。近期世界银行的一份关于转轨国家商业环境的调查发现,内部融资所占的份额在实施改革较早的国家中明显较低,象爱沙尼亚(33%)、波兰(34%)、立陶宛(37%)。在美国,融资方式中内部融资所占的份额更小,即便是对最年轻的小企业来说也是如此:对于处于婴幼儿期的中小企业(从创立到满2年)来说,内部融资最多也只是达到融资总额的54%。 影响融资的因素 难以获得融资是中国民营企业所面临的最为严重的问题之一。这一方面是由金融体系内部的因素造成的,另一方面是由于中国民营企业的性质造成的。 银行激励机制。通过近期的一些改革,中国在消除银行贷款中政府干预的问题上取得了显著的成效。然而,还有充分的证据表明,地方政府通过或明或暗的抵押,或是通过其他手段,继续鼓励将银行贷款投向国有企业。 此外,银行没有将对国有企业的坏帐看得同对民营企业的坏帐那么严重。近期中国资产管理公司的运作,更是加强了(银行的)预期:当一家国有借款者无力偿还债务时,政府几乎肯定会将它保出来。民营借款者则不会从这种预期中得到好处。除非消除了银行在与不同所有制类型的企业进行贷款业务风险的不对称性,银行才会理性地考虑它们对民营企业的歧视对待。 因此,银行需要额外的激励措施,以便向民营企业贷款。其中的一种激励措施是,预期获得更高的回报。但中国大多数的银行是国家所有,面临着有限的竞争。其结果是盈利的迫切性较小。进一步来说,着重于消除银行系统内累积的不良贷款的金融部门改革,也使银行更不愿去冒险。银行集中精力于避免损失,对分享更具风险但有更高收益预期的项目所带来的好处几乎不感兴趣。事实上,中央银行要求所有银行实行一种叫“责任到人”的政策——这种政策使信贷官员个人对贷款负责,因此限制他们向私营部门的项目放贷。