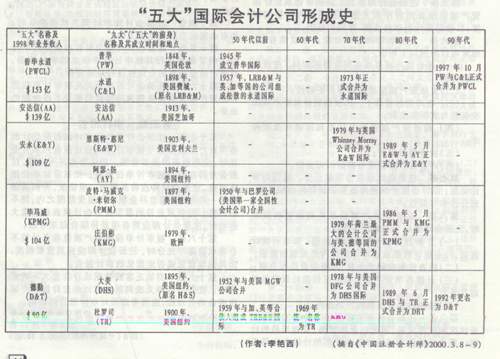

(一)合并 “五大”发展到今天的规模归功于无数次的合并。由于美国经济的发展,企业规模的增大,对审计等业务需求量随之增加。为扩充实力,合并是会计公司满足市场服务需求最快速有效的办法。合并可分为以大吃小的吞并和大公司之间的联合。吞并使大公司不仅拥有了客户所在地的分公司,也获得了熟知当地业务惯例的有经验的职员。20世纪50~60年代最盛行的就是这类合并。如永道公司(当时的LRB&M)1924~1969年间吞并了60家国内小型会计公司,安永公司(当时的E&E)50年代吞并了42家小公司,德勤公司(当时的TR)60年代吞并了50家小公司。几乎每个大公司都是这样成长起来的。而大公司间的联合,如20世纪70年代各大公司与海外公司的合并,80~90年代相互之间的合并,使得“五大”进一步成为全球会计师职业界的超级巨人。 (二)国际化 “五大”的国际化热潮始于20世纪50年代。尽管早在20世纪初,德勤公司(当时的H&S)就在英国伦敦(1900年)、中国上海(1919年)等地设立分公司,但那时会计公司只将海外机构看作一个通向世界的窗口。“二战”后企业生产和经营日益国际化,会计公司只有同样实现国际化才能承接到这些企业的审计业务。而不断地在海外设置分公司,既适应客户对海外服务的需求,防止其他对手争夺客户,又可扩大自己的国际声望。因此,会计公司渐渐地又发展为与海外合伙人组成的国际公司。至20世纪80~90年代,国际化演变为各大国际会计公司之间的合并。由此,“五大”的势力遍及全球,具有了对全球会计师职业界举足轻重,甚至是决定性的影响。 (三)业务的拓展 这以“五大”中的安达信公司最为典型。在“五大”的合并史中,安达信可谓异数。它是20世纪70~80年代国际会计公司中的王中王,90年代依然跻身前列,但却又是惟一没有发生过大合并的国际会计公司。首因即是积极开拓新业务,尤其重视发展非会计审计业务,如在管理咨询领域中长期遥遥领先。早在20世纪最初的20年,安达信是美国第一家开展税务服务的会计公司,并首次按大学水准为客户设置联邦税制课程,因而以擅长所得税的专门知识闻名。至1970年,安达信的非审计业务已占其全部收入近三分之一,1979年升至42%,到1989年则超过会计审计业务,达624%,1998年继续上升到71%。安达信在非会计审计领域的非凡表现使它成为“五大”之首。回顾会计公司普遍拓展业务的起源,主要是“一战”、“二战”使会计公司成为企业的财务顾问。“二战”后,管理咨询等非会计审计业务被广泛应用。这一方面是政府严厉、繁琐的税法使客户产生了对这类服务的迫切需求,另一方面传统审计业务竞争激烈,非会计审计业务又有较高的潜在收益。至20世纪70年代,税务、管理咨询等业务已成为大多数公司获取较高利润的业务重心。进入90年代后,“五大”更向多元化、全方位发展。普华永道、毕马威等纷纷收购或吸收专业咨询公司加盟,以壮大咨询业务;还开展了网上信托服务以适应信息时代的需求,德勤、永道、毕马威均已在美国获准从事此项业务;不仅如此,“五大”还将业务领域拓展到了法律服务,如德勤计划最近两年内建立全球法律业务,与国际大律师事务所竞争,普华永道更雄心勃勃地筹划建立全球法律服务网络,在未来五年内组成拥有 10亿、3000名律师的全球第五大律师事务所。“五大”将业务范围扩展得如此惊人之宽,远远超越了它们初创时的目标,它们如今的影响已不止于全球会计师职业界了。