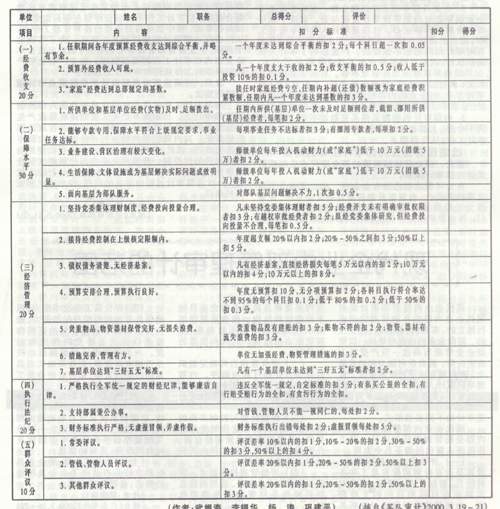

现行军队领导干部经济责任审计报告的弊端 一是部分审计结论含糊其词,表述违纪问题笼统。究其原因有的是属于审计人员文字功底较差,表述不清,还有的则是碍于情面,对审计出的问题有意遮掩,不愿将问题谈深谈透。二是审计报告反映的审计内容超越了经济责任审计的范畴,甚至将政治学习和一日生活制度都纳入了审计结论。三是大部分审计结论褒奖过高,把审计报告写成了事迹报告,经济责任人成绩占了审计报告绝大部分篇幅。四是现行的所有经济责任审计报告都未能以量化的形式反映各单位的业绩和经济责任问题。 改进现行军队领导干部经济责任审计报告的设想 审计报告可由五部分组成。第一部分为概况。主要包括审计人员、派出审计机构、审计方法、审计目的、被审计对象的报告、提供的资料以及其配合审计情况。第二部分为对领导干部经济责任的审计情况进行书面总结,作出客观公正的业绩评价。第三部分为领导干部经济责任评价标准(具体内容见附表)。90分以上为优秀,80~90分为良好,70~80分为一般,50~60分为管理有问题,50分以下为有严重违纪问题等五个等级。第四部分为存在的主要问题,结合审计过程中发现的问题,依据客观真实的数据以及相关资料,对被审计对象存在的主要问题进行透彻地分析和文字揭露。第五部分为建议,依据存在的主要问题,结合各个方面的得分情况提出改进建议。特别是对问题较严重、得分较低的方面要提出正确的、切合实际的改进方法。