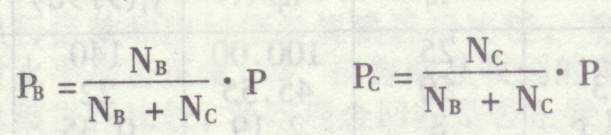

在审计抽样方法中,分类抽样在很多场合下都优于其他抽样方法,一次成功的分类抽样既可以节省人力、物力和时间,也可提高精确度,降低风险,而且还可以获得各层次的审计信息,以满足不同的需要。 分类抽样成功的关键在于能否通过分类把对审计对象有重大影响的、可能有重大错误的重点单位进行归结,从而得到一个单位数不多,但能正确反映总体特征的审计样本。 本文试图把ABC管理法运用于分类抽样审计,不妨就称为ABC分类抽样审计。 ABC分类抽样审计的一般操作步骤和方法如下: 1、确定抽样审计对象总体。审计对象总体是审计主体为形成审计结论拟采用抽样方法审计的有关会计或其他资料的全部项目。例如,一个企业的全部会计科目;一个会计科目的所有凭证。 2、明确抽样单位。抽样单位是构成审计对象总体的单位项目,它是相对审计对象总体而言的。例如,若以全部会计科目为总体,每个会计科目就是一个抽样单位;若以一个会计科目的所有凭证为总体,抽样单位就是每一张凭证。互不相容性是作为抽样单位的必要条件,而作为ABC分类抽样审计的抽样单位,还至少应具有一个能反映它重要性水平,反映它对审计结论影响程度大小的可测量的特征——变量。 3、选择分类变量。影响ABC分类质量的核心问题是分类变量的选择。按ABC分类原理,分类变量或标准必须:第一,要能评价抽样单位的重要性,能度量它对审计结论的准确性、风险性的影响程度。第二,总体单位在该变量上的分布应该是非均匀的。选择分类变量的一般原则是:若审计目的是对Y作结论,分类变量最好选择Y本身,其次才考虑选择与Y高度相关的变量。例如,对应收款的审计,作为凭证的分类变量可选择金额、帐龄或金额与帐龄的乘积;对销售收入的审计,作为收入凭证的分类变量可选择商品交易额、交易量。 4、ABC分类。编制统计表把所有抽样单位按分类变量数值大小排列,同时记录与审计内容有关的其他标志;计算单位数和变量值的累计数,算出相应的比重;按事先拟定的比重界限把抽样单位分为ABC三组。编绘ABC分类分析表、巴雷特排列图和曲线图反映分类的结果。 5、确定并分配抽样单位数n。在抽样审计的计划阶段,就要根据审计目的及要求,合理确定可容忍(或预计)误差P和估计的可靠程度F(t)(或概率度t),这是决定抽样单位数n大小的两个重要因素。影响n的另二个因素是各类总体单位数Ni和方差S2i(i=A、B、C)。 按ABC分类管理思想和审计的重要性原则,应对A类进行全面审查,即A类样本单位数nA等于NA,因此无抽样误差,这样只需将预计误差P按B、C两类单位数比重NB/N和NC/N在B、C两类间分配,以此确定两类应抽取的单位数。分配到B、C两类的可容误差PB、PC应按以下公式计算:

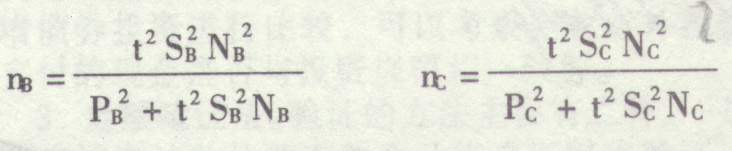

B、C两类应抽的单位数BN、BC如下:

其中S2B、S2C可用记录值的方差代替。这样,符合可容忍误差P和可靠程度F(t)要求的样本容量n为:n=NA+nB+nC。 6.抽取样本进行审查。不同类别应采用不同的抽样方法,对A类进行全面审查,用系统方法审查B类,用简单随机抽样方法审查C类。 7.估计总体各指标。需要估计的总体指标一般有总体均值Y和总值Y,差错额D。现以对总值Y的估计为例,说明ABC分类抽样审计的应用。 例:为核实某公司1997年6月31日原材料库存的实有数,拟对该公司原材料进行抽样审查。查其原材料明细帐户总数为500户,总余额记录值为200万元。根据对审计项目的整体要求确定可靠性水平F(t)=95%,可容忍误差为P=5万元。 选择帐户记录余额为分类变量,对500个帐户进行ABC分类如下(见表一):

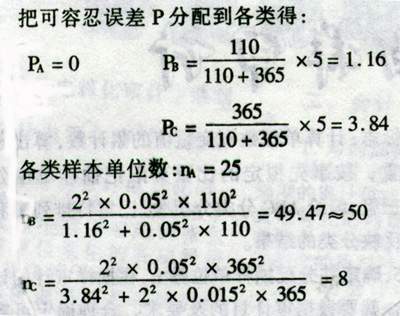

把可容忍误差P分配到各类得:

样本容量n=nA+nB+nC=25+50+8=83,对抽取的样本帐户进行审查,核实数与记录数列于表二:

将表二中有关数据代入上式,计算结果列入表一。资料表明,全部原材料余额点估计值为203.56万元,实际余额有95%的可能介于198.56至208.56万元之间。因此,会计资料所反映的原材料余额200万元在可接受范围之内。 利用表二提供的样本信息,还可能用对总体差错额、差错率的估计来估计帐户总余额。