云南省图书馆机构用户,欢迎您!

通过对铁路运输产业所受的5种竞争作用力的分析和对产业前景的预测,认为铁路运输业是一个成长性很好且颇具吸引力的产业,这为铁路运输业的企业——铁路局成为真正的市场主体提供了固定的盈利机会,从而说明通过选择适当的战略,铁路局成为真正意义上的市场主体不仅可能,而且可以创造利润。

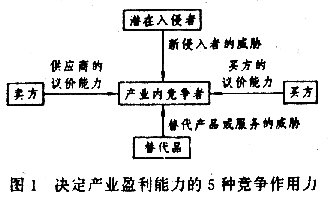

1.1 产业内竞争者分析 如果某产业具有天然垄断性,则该产业具有很强的吸引力。过去在计划经济的体制下,铁路在运输行业中具有一定的垄断地位,铁路运输业一直是国家建设、国家管理、国家经营,毫无内部竞争可言。但是,在市场经济条件下,众多的替代品使得铁路运输业不再具备天然垄断的条件,相应地,也不可能存在获得超额利润的绝对把握。过去所谓的垄断只是在国家干预保护下才形成的特征,也正是因为铁路固守着这个市场经济条件下并不具有的特征,才导致了铁路运输主业近年来年年亏损的局面。 而今,面对开放的市场,铁路已清醒地认识到了这点,为了摆脱目前的困境,产业内部引进了竞争机制,但目前内部竞争仍然不激烈。内部竞争的出现,将带来相应的价格竞争、产品竞争和服务竞争,其结果是,加强内部竞争强度,将有利于提高铁路运输业的整体质量。从这点看,将铁路局改造成企业意味着竞争机制的引进,有利于提高产业吸引力。 1.2 新侵入者的威胁 铁路运输产业由于其巨大的进入壁垒和退出壁垒而承受的新侵入者的威胁较小。一般而言,这样的产业,利润潜力很大,但通常风险也大。 铁路运输产业的进入壁垒主要表现在以下几方面。 (1)资本需求巨大。修建一条铁路和购买机车车辆往往耗资巨大,但是这种产业回报的利润和所承担的风险也很高。正因为此,潜在进入者需付出一定的风险溢价,而这则构成了产业中现有企业的优势。因此,竞争需要的大量投资构成了主要的进入障碍。 (2)具有较大的规模经济性。由于专用资产的存在,兼顾客货运两方面的运输服务,以及在2个市场上的综合竞争能力,使得铁路运输业具有较大的规模经济性。这种规模经济性的存在阻碍了潜在进入者的侵入,因为它迫使进入者一开始就要以大规模生产并承担原有企业强烈抵制的风险,或者以小规模生产而接受产品成本方面的劣势,这二者都不是进入者所期望的。 (3)政府政策的限制。铁路往往是一国国民经济的重要基础设施,是社会、经济、文化和国防的重要支撑力量,故各国政府对铁路运输业的进入均有明确的限制,在我国尤其如此,非国家支持,难以进入铁路运输业。 同时,由于铁路运输专用资产的投资大、转移和转换成本高,使得退出的固定成本极高。因此,退出的壁垒亦很大。 1.3 买方的议价能力 铁路运输的买方就是指顾客(包括旅客和货主),而顾客往往要求以较低的价格获得较高质量的产品,并从竞争者彼此对立的状态中获得。

1.1 产业内竞争者分析 如果某产业具有天然垄断性,则该产业具有很强的吸引力。过去在计划经济的体制下,铁路在运输行业中具有一定的垄断地位,铁路运输业一直是国家建设、国家管理、国家经营,毫无内部竞争可言。但是,在市场经济条件下,众多的替代品使得铁路运输业不再具备天然垄断的条件,相应地,也不可能存在获得超额利润的绝对把握。过去所谓的垄断只是在国家干预保护下才形成的特征,也正是因为铁路固守着这个市场经济条件下并不具有的特征,才导致了铁路运输主业近年来年年亏损的局面。 而今,面对开放的市场,铁路已清醒地认识到了这点,为了摆脱目前的困境,产业内部引进了竞争机制,但目前内部竞争仍然不激烈。内部竞争的出现,将带来相应的价格竞争、产品竞争和服务竞争,其结果是,加强内部竞争强度,将有利于提高铁路运输业的整体质量。从这点看,将铁路局改造成企业意味着竞争机制的引进,有利于提高产业吸引力。 1.2 新侵入者的威胁 铁路运输产业由于其巨大的进入壁垒和退出壁垒而承受的新侵入者的威胁较小。一般而言,这样的产业,利润潜力很大,但通常风险也大。 铁路运输产业的进入壁垒主要表现在以下几方面。 (1)资本需求巨大。修建一条铁路和购买机车车辆往往耗资巨大,但是这种产业回报的利润和所承担的风险也很高。正因为此,潜在进入者需付出一定的风险溢价,而这则构成了产业中现有企业的优势。因此,竞争需要的大量投资构成了主要的进入障碍。 (2)具有较大的规模经济性。由于专用资产的存在,兼顾客货运两方面的运输服务,以及在2个市场上的综合竞争能力,使得铁路运输业具有较大的规模经济性。这种规模经济性的存在阻碍了潜在进入者的侵入,因为它迫使进入者一开始就要以大规模生产并承担原有企业强烈抵制的风险,或者以小规模生产而接受产品成本方面的劣势,这二者都不是进入者所期望的。 (3)政府政策的限制。铁路往往是一国国民经济的重要基础设施,是社会、经济、文化和国防的重要支撑力量,故各国政府对铁路运输业的进入均有明确的限制,在我国尤其如此,非国家支持,难以进入铁路运输业。 同时,由于铁路运输专用资产的投资大、转移和转换成本高,使得退出的固定成本极高。因此,退出的壁垒亦很大。 1.3 买方的议价能力 铁路运输的买方就是指顾客(包括旅客和货主),而顾客往往要求以较低的价格获得较高质量的产品,并从竞争者彼此对立的状态中获得。