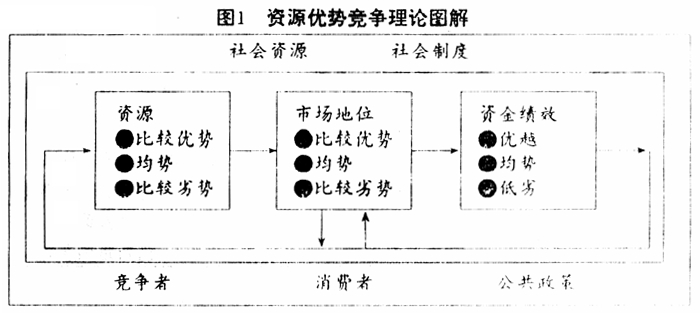

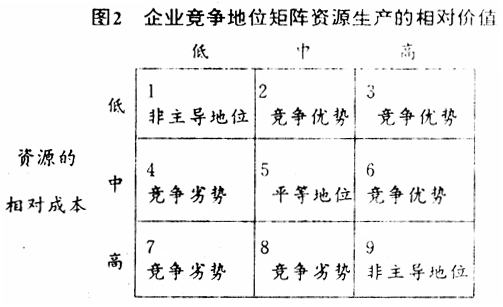

资源优势理论(R-A理论)是一种反映竞争企业行为的新理论,最近几年在国外的市场、管理和社会经济类文献中经常被提到。本文首先简要介绍了R-A理论中的几个概念和主要内容,接着从R-A理论与新古典理论的对比中阐述其主要观点,最后着重论述R-A理论对我国乡镇企业增速回落的解释以及进一步发展的启示。 一、R-A理论对几个主要概念的界定 与其它经济理论相比,R-A理论对资源、企业、市场等研究对象的界定有其独到之处,这些概念是理解R-A理论的基础。 资源——R-A理论把资源定义为企业可获得的、能使企业有效地生产出对市场上的消费者有用的产品和服务的、有形或无形的统一体。这样,资源就不只限于企业的有形资产,而是企业可得到的任何东西。因此,资源有可能是资金方面的(如企业自有资金和金融资本)、物质方面的(如原材料和设备)、法律方面的(如商标和许可证)、人力方面的(如职工的技术和知识)、组织方面的(如产权、惯例和文化)、信息方面的(如有关消费者、竞争对手和技术方面的知识)以及社会关系方面的(如与竞争对手、供应商和消费者的关系)。所有这些对企业都具有某种潜能,因此都可以作为企业的资源。相对于市场上的竞争对手来说,如果某类资源使企业生产的产品(1)在某些市场上被发现具有超额价值(2)能以更低的成本进行生产,就说明该资源具有比较优势。在任何时点上,一个企业的资源只能处于比较优势、均势和比较劣势三种状态之一。 市场——是指消费者的不同群体。这些消费者的口味和偏好在群体内部是差不多的,而在群体之间则显著不同。市场是企业竞争的舞台,与其竞争对手相比,每个企业在市场中可能处于竞争优势地位、竞争劣势地位或者是处于与竞争对手相匹敌的平等地位。 财务绩效——是企业市场地位的反映,财务绩效的优劣由企业的利润、每股收益、投资回报或资本增值等方面的指标来显示。企业的主要目标就是追求优越的财务绩效,这里“优越”包含“多于”和“好于”两种含义,即企业寻求的财务绩效应超过某种参照水平。具体的参照水平可以是本企业前一时期的绩效、另一竞争企业的绩效、行业的平均水平或者是股票市场的平均水平等等。显示财务绩效的具体的指标和参照水平都会随时间、企业、行业乃至文化的不同而发生一定的变化。 企业——就是异质的、不完全流动的资源的结合体,它在信息不完全且需花费成本的条件下,追求优越的财务绩效这一主要目标。 二、R-A理论的主要内容和观点 简而言之,R-A理论是一种反映企业竞争过程的理论,它强调市场和资源的重要性(如图1和图2所示,财务绩效是企业市场地位的反映,而市场地位又反映了企业资源的优劣。R-A理论认为,企业应该集中力量为争夺专业市场上的顾客而竞争。图2表示某个企业的资源生产的价值及其相应的资源成本两者的不同组合所形成的各种可能的竞争地位。 企业都想占据图2中方格2、方格3和方格6表示的市场地位,因为这些地位会产生优越的财务绩效。只有通过在市场中占居特定竞争地位,企业才能知道其生产效率是高是低。这里关键是要有参照水平,效率的高低只有竞争之后才知道,而不是在竞争之前。正是通过不断地竞争,企业才学习长进。象“奥地利”经济学一样,R-A理论也认为知识发现是竞争的一个不可缺少的组成部分。因此,竞争过程中存在“反馈环”,如图1所示。

当企业在市场中占居竞争劣势地位(图2中的方格4、方格7和方格8)的时候,就会知道自己现有资源的效率相对较低。于是企业就会主动通过更好地管理现有资源,获取同样的或等价的资源,寻找较低成本或能生产优越价值的新资源等方式来赶超优势企业。假如这些努力成功了,企业就会变得更有效率。如果这些努力失败了,企业还可以开拓一些其资源具有竞争优势的市场,资源的重新配置将会在其它市场上发挥效率。如若这方面的努力也失败了,而且财务绩效降低到可接受水平之下,那么企业就只好解散或拍卖。

三、R-A理论与新古典理论的比较 Shelby D Hunt 和Robert Morgan对R-A理论的前提假设进行了完善,并把它与新古典完全竞争理论的前提假设作了对比,他们发现R-A理论假设与新古典经济学假设有很大不同(如表1所示)。

四、我国乡镇企业增速回落的R-A理论解释 我国乡镇企业的增长速度近年来一直在回落。如果将我国乡镇企业发展速度画成一条曲线,我们会发现:从1978年起步的乡镇企业,在1993年增长达到顶峰65.1%后开始回落,1996年回落速度加快,1997年进一步降到18%。而18%后面是15%左右的亏损面、600亿的亏损额、6.5万家乡镇集体企业的关停。曲线很陡,回落与当初的异军突起和高速发展形成了鲜明对比。我们不禁要问:乡镇企业为什么会滑到18%呢?或者说,乡镇企业的财务绩效为什么变得如此低劣呢?