云南省图书馆机构用户,欢迎您!

数字经济浪潮之下,海量企业数据创造了丰富的经济价值,形成了扩充的财产利益增量,从而进一步财产化成为刑法意义上的财物。基于企业数据的财产价值,其逐渐成为犯罪的攻击对象,而既有的数据信息化保护路径与知识产权保护路径无法全面保护企业数据的财产法益,造成企业数据的刑法保护漏洞,并可能产生定罪量刑不科学的影响,有必要加强企业数据的财产化刑法保护。由于企业数据的刑法财产属性的争议与犯罪数额认定的困难,企业数据财产化刑法保护遇阻,刑法有必要确认企业数据的财产属性、分类分级限定财产化保护范围、结合现有规范构建犯罪数额认定机制,并明确财产化保护路径与其他保护路径的配合机制,完善企业数据保护的刑事法网。

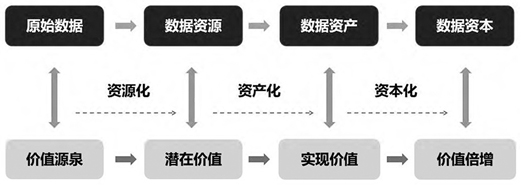

图1 企业数据资源化、资产化与资本化演进及价值转化过程 企业数据自生与衍生的大量财产性利益形成了财产法益。具体而言,在数据资产化环节中,企业作为数据资源持有权人合法获取或持有原始数据,还可基于数据加工使用权对数据进行加工处理,形成可供企业自行应用或流通交易的数据产品,并预期可产生经济利益,形成数据交换价值,企业从而进一步享有该数据产品经营权。在上述数据资产化过程中,市场主体投入的大量成本使得原本只具有符号意义的数据成为以数据为表现形式的资产。企业数据被财产化,进而成为刑法意义上的财产性利益,形成可以被刑法所保护的财产法益。 刑法意义上的财产性利益应当具备价值性、管理可能性与转移可能性三大特征。⑤第一,企业数据具有价值性。企业数据是具有商业价值的数据资源,能够带来潜在的或直接的经济利益,企业数据所具备的商业价值是其核心属性。具有一定客观价值或使用价值的财物原则上属于财产犯罪的行为对象。⑥市场主体通过付出大量人力、物力和技术成本在原始数据基础上加工形成的企业数据,因其产生增值服务与衍生价值,形成了稀缺性资源,具有不同程度的使用价值,进而形成不同程度的经济利用价值,市场主体也可因此获得相应的财富增值。⑦企业数据也就成为市场主体争相抢夺的数据资源,特别是具有巨大经济利用价值的企业数据容易遭受新型犯罪技术的攻击,所以企业数据无疑具备客观价值与使用价值。虽然企业数据的价值可能会基于时间、规模、场景等因素产生波动,但企业数据的价值性是客观存在的,只是其价值性可能会以潜在的形式或是现实的形式呈现,企业数据中的衍生数据可以在特定场景下立刻变现,而部分企业数据中的原始数据在特定场景下可能还未达到可以变现的程度。以股东持有的股份或股权为例,股权价值易受公司状况和市场变化的影响而产生波动,但《中华人民共和国刑法》第92条将股份也纳入财产范围,司法实践亦普遍认可股东所持有的股份或股权可以成为财产犯罪的对象。⑧因此,刑法中财物的价值性不会因可能的价值波动而被否定,企业数据的价值不论是恒定还是波动都不会影响其价值性。第二,企业数据具有管理可能性。企业数据持有者通常会花费一定的人力物力对数据采取一定的技术管理措施,例如水印管理、访问限制、加密存储管理,这表明企业数据本身是可以被管理与支配的。只有如此,企业数据才能在数据持有者的管理支配下有序释放出商业价值。第三,企业数据具有转移可能性,当前数字时代的技术完全可以支持企业数据从一个数据控制者传输到另一个数据控制者的控制范围内,足以实现企业数据的自由转移、处分,这也是我国数据流通交易规模持续扩大的重要原因。而企业数据的自由流转是推动企业数据形成财产价值的关键所在,也是数字经济时代得以真正到来的重要原因。

图1 企业数据资源化、资产化与资本化演进及价值转化过程 企业数据自生与衍生的大量财产性利益形成了财产法益。具体而言,在数据资产化环节中,企业作为数据资源持有权人合法获取或持有原始数据,还可基于数据加工使用权对数据进行加工处理,形成可供企业自行应用或流通交易的数据产品,并预期可产生经济利益,形成数据交换价值,企业从而进一步享有该数据产品经营权。在上述数据资产化过程中,市场主体投入的大量成本使得原本只具有符号意义的数据成为以数据为表现形式的资产。企业数据被财产化,进而成为刑法意义上的财产性利益,形成可以被刑法所保护的财产法益。 刑法意义上的财产性利益应当具备价值性、管理可能性与转移可能性三大特征。⑤第一,企业数据具有价值性。企业数据是具有商业价值的数据资源,能够带来潜在的或直接的经济利益,企业数据所具备的商业价值是其核心属性。具有一定客观价值或使用价值的财物原则上属于财产犯罪的行为对象。⑥市场主体通过付出大量人力、物力和技术成本在原始数据基础上加工形成的企业数据,因其产生增值服务与衍生价值,形成了稀缺性资源,具有不同程度的使用价值,进而形成不同程度的经济利用价值,市场主体也可因此获得相应的财富增值。⑦企业数据也就成为市场主体争相抢夺的数据资源,特别是具有巨大经济利用价值的企业数据容易遭受新型犯罪技术的攻击,所以企业数据无疑具备客观价值与使用价值。虽然企业数据的价值可能会基于时间、规模、场景等因素产生波动,但企业数据的价值性是客观存在的,只是其价值性可能会以潜在的形式或是现实的形式呈现,企业数据中的衍生数据可以在特定场景下立刻变现,而部分企业数据中的原始数据在特定场景下可能还未达到可以变现的程度。以股东持有的股份或股权为例,股权价值易受公司状况和市场变化的影响而产生波动,但《中华人民共和国刑法》第92条将股份也纳入财产范围,司法实践亦普遍认可股东所持有的股份或股权可以成为财产犯罪的对象。⑧因此,刑法中财物的价值性不会因可能的价值波动而被否定,企业数据的价值不论是恒定还是波动都不会影响其价值性。第二,企业数据具有管理可能性。企业数据持有者通常会花费一定的人力物力对数据采取一定的技术管理措施,例如水印管理、访问限制、加密存储管理,这表明企业数据本身是可以被管理与支配的。只有如此,企业数据才能在数据持有者的管理支配下有序释放出商业价值。第三,企业数据具有转移可能性,当前数字时代的技术完全可以支持企业数据从一个数据控制者传输到另一个数据控制者的控制范围内,足以实现企业数据的自由转移、处分,这也是我国数据流通交易规模持续扩大的重要原因。而企业数据的自由流转是推动企业数据形成财产价值的关键所在,也是数字经济时代得以真正到来的重要原因。