云南省图书馆机构用户,欢迎您!

02

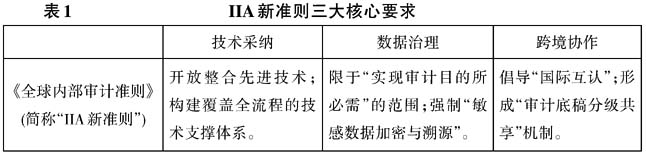

IIA新准则主要是对三大核心模块提出了新要求,深度重塑审计监管规则体系。其一,在技术采纳上,要求内部审计职能必须开放整合先进技术,首席审计执行官(CAE)构建覆盖全流程的技术支撑体系,以提升审计效率和效果;其二,在数据治理底线规则方面,IIA新准则加强了对数据治理的要求,尤其是在数据分类、存储和跨境传输方面,要求审计数据收集限于“实现审计目的所必需”的范围;强制“敏感数据加密与溯源”,覆盖个人信息、商业秘密、碳足迹数据等,筑牢数据安全屏障;其三,在跨境协作框架方面,IIA新准则倡导鼓励通过“国际互认”,减少技术合规的“重复验证成本”;并要求跨国审计中底稿传输符合各国数据安全法规,形成“审计底稿分级共享”机制,在保障数据安全基础上,促进跨境审计协作,为全球化审计监管协同破局。 三、不同国家(区域)对IIA新准则调整的差异化衔接 (一)美国:“市场主导型”衔接 在IIA新准则的调整下,美国作为全球内部审计实践的重要参与者,呈现出“市场主导型”特征,在标准衔接、技术赋能等多方面确保联邦审计与IIA新准则在原则和方法上一致,但其政策设计体现出国际标准适应性的同时,更注重维护本土利益。 1.技术采纳方面,美国选择由公众公司会计监督委员会(PCAOB)推动市场自主认证的路径,既符合IIA新准则开放整合先进技术的理念,但又存在差异。具体来看,PCAOB在2024年生效的《审计师进行审计的一般职责》(AS1000)中明确,审计师可采用市场验证的技术工具,如生成式AI、区块链分析平台等,但需满足三重合规要件:可追溯性、验证机制和责任追溯。例如,德勤开发的基于大语言模型的舞弊识别系统,通过了AS 1000的验证要求,被纳入PCAOB《技术工具白名单》,已在多家上市公司审计中应用。但是,PCAOB仅在内部控制评估等部分场景中建议参考IIA新准则应用先进技术理念,并且明确要求审计师在利用先进技术时需结合本土监管要求,技术支撑覆盖率为60%。美国采取的这种差异化路径,使其在内部审计技术采纳领域形成了全球标准制定权与本土利益保护的平衡,为其他国家提供了“国际标准本土化”的参考范式。 2.在数据治理方面,美国主张强化“审计数据全球管辖权”,突破IIA新准则的限于“实现审计目的所必需”的范围。2024年2月,第14117号行政令《防止受关注国家访问美国敏感个人数据和政府相关数据》,要求企业在跨境数据传输中,必须提供与审计相关的所有关联方数据,无论其是否为合并报表主体,并将ESG数据纳入审计范围,要求企业披露供应链碳排放的详细审计数据,包括供应商的能源消耗记录。2024年9月由美国证券交易委员会(SEC)批准的《质量控制系统》(QC1000),要求审计机构保留所有数据访问日志至少7年,包括客户访谈记录、IT系统日志等非结构化数据。 3.在跨境协作方面,美国推行双边协议主导的选择性协同模式,强调单边监管扩张和差异化合作。与IIA新准则倡导的“国际互认”原则不同,美国拒绝加入多边沙盒互认体系,仅通过双边协议实现有限互认。例如2025年7月,美英签订的《经济繁荣协议》(EPD)允许美国执法机构直接向英国企业调取数据,绕过传统司法互助程序,形成“美英数据联盟”,并且未对数据共享范围进行分级限制。同时,美国对“非协议国家”实施严格数据封锁的政策,尤其是2024年12月,美国司法部发布《防止受关注国家及相关人员访问美国敏感个人数据和政府相关数据的规定》的最终规定,表示对“受关注国家”(如中国、俄罗斯等)实施更加细化、全面的数据流动限制,包括地理位置、生物识别、健康、财务等敏感数据,甚至低敏感数据也需通过外交渠道协调,这与IIA新准则提倡的“审计底稿分级共享”原则存在显著冲突。

IIA新准则主要是对三大核心模块提出了新要求,深度重塑审计监管规则体系。其一,在技术采纳上,要求内部审计职能必须开放整合先进技术,首席审计执行官(CAE)构建覆盖全流程的技术支撑体系,以提升审计效率和效果;其二,在数据治理底线规则方面,IIA新准则加强了对数据治理的要求,尤其是在数据分类、存储和跨境传输方面,要求审计数据收集限于“实现审计目的所必需”的范围;强制“敏感数据加密与溯源”,覆盖个人信息、商业秘密、碳足迹数据等,筑牢数据安全屏障;其三,在跨境协作框架方面,IIA新准则倡导鼓励通过“国际互认”,减少技术合规的“重复验证成本”;并要求跨国审计中底稿传输符合各国数据安全法规,形成“审计底稿分级共享”机制,在保障数据安全基础上,促进跨境审计协作,为全球化审计监管协同破局。 三、不同国家(区域)对IIA新准则调整的差异化衔接 (一)美国:“市场主导型”衔接 在IIA新准则的调整下,美国作为全球内部审计实践的重要参与者,呈现出“市场主导型”特征,在标准衔接、技术赋能等多方面确保联邦审计与IIA新准则在原则和方法上一致,但其政策设计体现出国际标准适应性的同时,更注重维护本土利益。 1.技术采纳方面,美国选择由公众公司会计监督委员会(PCAOB)推动市场自主认证的路径,既符合IIA新准则开放整合先进技术的理念,但又存在差异。具体来看,PCAOB在2024年生效的《审计师进行审计的一般职责》(AS1000)中明确,审计师可采用市场验证的技术工具,如生成式AI、区块链分析平台等,但需满足三重合规要件:可追溯性、验证机制和责任追溯。例如,德勤开发的基于大语言模型的舞弊识别系统,通过了AS 1000的验证要求,被纳入PCAOB《技术工具白名单》,已在多家上市公司审计中应用。但是,PCAOB仅在内部控制评估等部分场景中建议参考IIA新准则应用先进技术理念,并且明确要求审计师在利用先进技术时需结合本土监管要求,技术支撑覆盖率为60%。美国采取的这种差异化路径,使其在内部审计技术采纳领域形成了全球标准制定权与本土利益保护的平衡,为其他国家提供了“国际标准本土化”的参考范式。 2.在数据治理方面,美国主张强化“审计数据全球管辖权”,突破IIA新准则的限于“实现审计目的所必需”的范围。2024年2月,第14117号行政令《防止受关注国家访问美国敏感个人数据和政府相关数据》,要求企业在跨境数据传输中,必须提供与审计相关的所有关联方数据,无论其是否为合并报表主体,并将ESG数据纳入审计范围,要求企业披露供应链碳排放的详细审计数据,包括供应商的能源消耗记录。2024年9月由美国证券交易委员会(SEC)批准的《质量控制系统》(QC1000),要求审计机构保留所有数据访问日志至少7年,包括客户访谈记录、IT系统日志等非结构化数据。 3.在跨境协作方面,美国推行双边协议主导的选择性协同模式,强调单边监管扩张和差异化合作。与IIA新准则倡导的“国际互认”原则不同,美国拒绝加入多边沙盒互认体系,仅通过双边协议实现有限互认。例如2025年7月,美英签订的《经济繁荣协议》(EPD)允许美国执法机构直接向英国企业调取数据,绕过传统司法互助程序,形成“美英数据联盟”,并且未对数据共享范围进行分级限制。同时,美国对“非协议国家”实施严格数据封锁的政策,尤其是2024年12月,美国司法部发布《防止受关注国家及相关人员访问美国敏感个人数据和政府相关数据的规定》的最终规定,表示对“受关注国家”(如中国、俄罗斯等)实施更加细化、全面的数据流动限制,包括地理位置、生物识别、健康、财务等敏感数据,甚至低敏感数据也需通过外交渠道协调,这与IIA新准则提倡的“审计底稿分级共享”原则存在显著冲突。