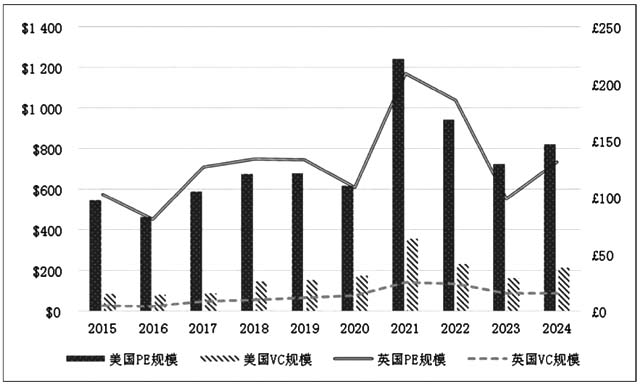

一、引言 发展新质生产力是推动高质量发展的内在要求和重要着力点。推动新质生产力加快发展必须扎实推进体制机制改革,加快形成更加适应新质生产力发展的新型生产关系。在此过程中,风险投资、私募股权投资等耐心资本通过投资于高成长科技企业推动创新成果转化与经济发展,成为高新技术产业发展的“助推器”,在世界范围内为众多科技型企业的成功提供了动力。英伟达的成长路径便是典型案例,其早期依靠天使投资人百万美元级别的投入,得以在市场巨大的不确定性中坚持研发并最终崛起为全球市值前列的科技巨头。 在新质生产力发展过程中,耐心资本作为一种资金来源稳定、投资框架明确、风险承受能力高的长期资本,满足了新质生产力对长期稳定资金的需求,其活跃与否直接影响科技创新的繁荣程度。欧洲与日本在高新技术发展上落后于美国的深层原因,正是其资本市场在风险投资、私募股权投资等耐心资本培育上的不足。2024年,《中共中央关于进一步全面深化改革推进中国式现代化的决定》提出“鼓励和规范发展天使投资、风险投资、私募股权投资,更好发挥政府投资基金作用,发展耐心资本”,为“健全因地制宜发展新质生产力体制机制”指明了方向。2025年,《关于做好金融“五篇大文章”的指导意见》(国办发[2025]8号)强调要壮大耐心资本。美国和英国分别是风险投资的发源地和欧洲最早发展风险投资的国家,目前均已形成较为成熟的市场机制,研究其发展举措,对我国发展壮大耐心资本具有借鉴意义。有鉴于此,本文利用PitchBook数据库梳理了美英两国风险投资和私募股权投资的发展现状,在此基础上总结两国发展耐心资本的主要举措,并针对我国风险投资和私募股权投资发展现状及面临的挑战,提出相关政策建议。 二、文献综述 耐心资本起源于国外的社保基金和养老金,是指具有较高风险承受能力且有较长投资久期的资金形式,其通过长期投资和价值投资的方式为企业提供稳定的资金来源,包括但不限于养老金、保险资金、主权财富基金、风险投资、私募股权投资等。其中,私募股权投资和风险投资因其规模庞大、资金稳定、较长的投资期限以及明确的投资框架成为耐心资本的核心来源。刘朝晖认为,耐心资本的发展遵循“资源配置”“长期投资”“风险平衡”“市场培育”的逻辑,为相关新质生产力提供长期资金,为高质量发展注入活力。陆岷峰提出耐心资本契合了科技创新与产业发展的金融要求,应构建耐心资本与产业金融的耦合协调机制,推动科技成果向生产力转化。 私募股权投资当前已成为继银行信贷和公开股票市场外的重要融资市场。根据美国风险投资协会的定义,私募股权投资在概念上可分为广义和狭义两个层面。广义的私募股权投资是指由专业投资者向具备高成长潜力、处于早期或快速发展阶段的企业所进行的权益性资本投入,包括风险投资、管理层收购以及夹层投资、基金中的基金等;而狭义的私募股权则不包括风险投资。学界对私募股权的研究多集中在概念与操作层面,涉及募资、投资、投后管理和退出四个方面,然而研究总体落后于实践,尚未形成具体的实施指南。 在风险投资领域,国内外学者主要探讨了发展风险投资的影响因素以及风险投资对公司治理、企业创新等方面影响。在风险投资与企业创新方面,Sun et al.指出风险投资可以提高企业创新水平;徐向阳等则从融资与创新的视角提出风险投资可以缓解企业融资约束,促进企业进行技术创新。然而,也有学者提出风险投资对企业技术创新的影响并不显著,在某种情况下会制约企业创新行为,引起了学界新的讨论,也凸显了深刻剖析发达国家发展风险投资的经验和教训,针对政策调整、风险投资制度等提出建议完善风险投资理论的重要性。 三、美国和英国耐心资本发展概况 (一)风险投资发展概况 从投资规模来看,美国是最大的创业投资市场,拥有全球约一半的风险投资份额,平均占比达46.31%,近年来上升趋势显著。2015-2021年美国风险投资规模持续增长至3563亿美元,随后在2022-2023年受宏观经济环境不确定性、利率上升等因素影响,投资规模降至1651亿美元,2024年又回暖至2154亿美元(图1),其全球占比总体呈上升趋势,2024年高达57.14%。英国风险投资规模在全球风险投资市场中通常排名前五①,处于欧洲领先水平。2015-2021年英国风险投资规模稳步增长至255亿英镑,随后受全球市场影响逐步下滑,至2024年降为158亿英镑。

资料来源:PitchBook。 图1美国和英国风险投资、私募股权投资规模(十亿) 从投资阶段分布来看,2015-2024年美国风险投资在天使轮和种子期、早期、后期以及增长期四个阶段的平均占比分别为7.46%、28.42%、40.24%和23.88%;英国四个阶段的平均占比分别为10.94%、27.85%、42.08%和19.13%(表1)。一方面,上述时期内两国投资阶段分布表现出一些同质性特征。风险投资主要集中在后期阶段且总体呈现上升趋势;早期阶段投资分布则仅次于后期阶段且整体下降趋势明显。另一方面,两国风险投资在天使轮和种子期、增长期阶段的变动趋势表现出一些异质性。就增长期而言,美国该阶段投资总体下降,而英国在波动中整体上升;就天使轮和种子期阶段而言,美国该阶段占比呈上升趋势,英国则总体有所下降。