云南省图书馆机构用户,欢迎您!

02

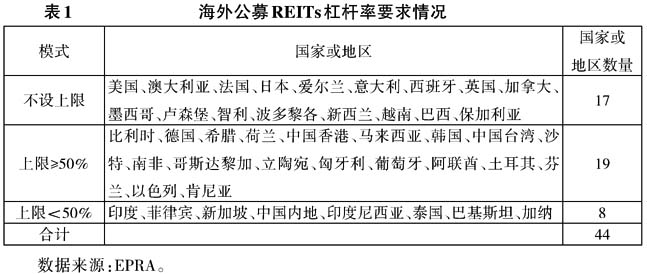

从统计结果看,区域经济金融发展程度与公募REITs杠杆率上限呈现显著关联性。共有17个国家或地区对公募REITs杠杆率不设上限,其中多数为以美国、法国、日本为代表的发达国家。共有19个国家或地区对公募REITs杠杆率设置的上限≥50%,其中多数为发展中国家。共有8个国家和地区对公募REITs杠杆率设置的上限<50%,除新加坡外,均为发展中国家。 (二)海外公募REITs的常用融资工具 海外公募REITs通过多元化的融资工具优化资本结构、降低融资成本并分散风险,常用的融资工具包括以下类型。 一是银行借款,银行借款是最早出现和最为常见的公募REITs融资工具,期限较长,利率较为灵活。部分采用循环信贷,以便于续贷。主要作用为补充日常运营资金、收购资产或改造资产。 二是中期票据和债券,这两种融资工具最大的特点是均为无担保的债务融资工具。通常,债券以REITs为发行主体,在公开市场发行,涵盖信用债和可转债两种类型,其信用评级通常低于抵押贷款。而中期票据则是REITs定期发行的融资工具,与公开市场债券的主要区别在于其具有更灵活的期限安排和更多元的货币选择,且便于进行再融资。以香港领展房产基金为例,根据其2024年年报,年末其有息负债共计535亿港元,其中银行借款占比63.90%,中期票据占比29.90%,可转换债券占比6.20%。 三是商业不动产抵押贷款支持证券(Comm-ercial Mortgage-Backed Securities,简称“CMBS”),CMBS也是实现资产证券化的金融工具,其标的资产为商业不动产抵押贷款。其偿债本息主要来源于商业地产的未来收入,如租金、物业费和商业管理费等。以美国为例,CMBS不仅是REITs的筹资手段,两者更协同构建了不动产证券化的完整生态。截至2023年年末,美国REITs总市值超过1.3万亿美元,CMBS存量规模亦突破1万亿美元,两者合计占据商业地产融资领域超四分之一的份额,形成“双轮驱动”格局,共同支撑起超2.3万亿美元规模的商业地产证券化市场。 二、公募REITs资本结构的现状 (一)公募REITs募集设立时的资本结构 理论上而言,与公司、企业等法人主体一致,公募REITs募集设立时的资金包括权益性资金和债务性资金两大来源。其中,债务性资金的利息可在税法规定的范围内进行税前抵扣,从而产生税盾效应。由于公募REITs基金和资产支持专项计划(以下简称“ABS”)均为非法人主体,无需缴纳企业所得税,且我国公募REITs可通过ABS向项目公司进行“股权+债权”投资的方式完成项目公司“1∶2”股债结构的搭建,从而实现项目公司的税收筹划目标。因此,所得税税收筹划并非公募REITs基金设置资本结构时的主要考虑事项。 实操上,我国公募REITs现阶段的交易结构为“公募REITs基金—ABS—项目公司”。由于公募REITs基金和ABS均为非法人主体,暂时无法作为融资主体进行借款。因此,我国公募REITs在募集设立时,形式上均为权益性资金,即从基金份额持有人处募集资金,具体包括战略投资人、网下投资人和公众投资人,三类投资人的最终获配金额即为基金的募集规模。

从统计结果看,区域经济金融发展程度与公募REITs杠杆率上限呈现显著关联性。共有17个国家或地区对公募REITs杠杆率不设上限,其中多数为以美国、法国、日本为代表的发达国家。共有19个国家或地区对公募REITs杠杆率设置的上限≥50%,其中多数为发展中国家。共有8个国家和地区对公募REITs杠杆率设置的上限<50%,除新加坡外,均为发展中国家。 (二)海外公募REITs的常用融资工具 海外公募REITs通过多元化的融资工具优化资本结构、降低融资成本并分散风险,常用的融资工具包括以下类型。 一是银行借款,银行借款是最早出现和最为常见的公募REITs融资工具,期限较长,利率较为灵活。部分采用循环信贷,以便于续贷。主要作用为补充日常运营资金、收购资产或改造资产。 二是中期票据和债券,这两种融资工具最大的特点是均为无担保的债务融资工具。通常,债券以REITs为发行主体,在公开市场发行,涵盖信用债和可转债两种类型,其信用评级通常低于抵押贷款。而中期票据则是REITs定期发行的融资工具,与公开市场债券的主要区别在于其具有更灵活的期限安排和更多元的货币选择,且便于进行再融资。以香港领展房产基金为例,根据其2024年年报,年末其有息负债共计535亿港元,其中银行借款占比63.90%,中期票据占比29.90%,可转换债券占比6.20%。 三是商业不动产抵押贷款支持证券(Comm-ercial Mortgage-Backed Securities,简称“CMBS”),CMBS也是实现资产证券化的金融工具,其标的资产为商业不动产抵押贷款。其偿债本息主要来源于商业地产的未来收入,如租金、物业费和商业管理费等。以美国为例,CMBS不仅是REITs的筹资手段,两者更协同构建了不动产证券化的完整生态。截至2023年年末,美国REITs总市值超过1.3万亿美元,CMBS存量规模亦突破1万亿美元,两者合计占据商业地产融资领域超四分之一的份额,形成“双轮驱动”格局,共同支撑起超2.3万亿美元规模的商业地产证券化市场。 二、公募REITs资本结构的现状 (一)公募REITs募集设立时的资本结构 理论上而言,与公司、企业等法人主体一致,公募REITs募集设立时的资金包括权益性资金和债务性资金两大来源。其中,债务性资金的利息可在税法规定的范围内进行税前抵扣,从而产生税盾效应。由于公募REITs基金和资产支持专项计划(以下简称“ABS”)均为非法人主体,无需缴纳企业所得税,且我国公募REITs可通过ABS向项目公司进行“股权+债权”投资的方式完成项目公司“1∶2”股债结构的搭建,从而实现项目公司的税收筹划目标。因此,所得税税收筹划并非公募REITs基金设置资本结构时的主要考虑事项。 实操上,我国公募REITs现阶段的交易结构为“公募REITs基金—ABS—项目公司”。由于公募REITs基金和ABS均为非法人主体,暂时无法作为融资主体进行借款。因此,我国公募REITs在募集设立时,形式上均为权益性资金,即从基金份额持有人处募集资金,具体包括战略投资人、网下投资人和公众投资人,三类投资人的最终获配金额即为基金的募集规模。