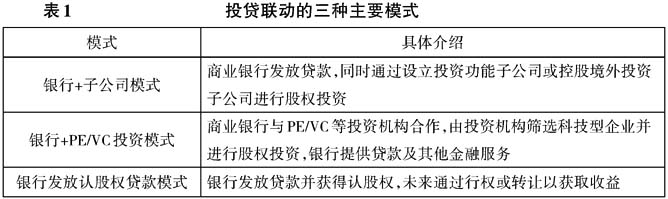

云南省图书馆机构用户,欢迎您!

02

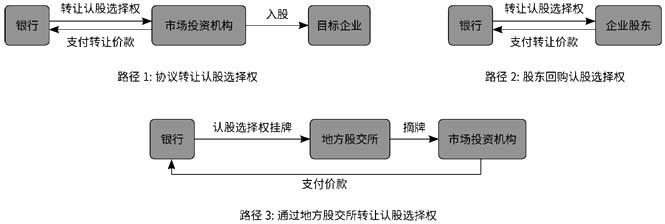

其中,认股权贷款在为企业提供融资支持的同时,实现银行收益机制与企业长期价值成长的有效关联,并且主要通过股权转让可以相对较快地实现投资价值,是更符合当下银行业经营环境的投贷联动实践形式。 认股权贷款由银行贷款与认股权两部分构成。银行除了可以获得发放贷款的利息外,还可以根据企业估值表现,利用认股权未来潜在行权收益抵补信贷风险。根据认股权持有方不同,认股权贷款可以分为两类:一是由商业银行持有认股权;二是由银行指定的第三方投资机构持有认股权,认股权持有方通常在当地的股权交易中心进行认股权登记托管。 为避免违反《商业银行法》中对银行股权投资的限制约束,银行不直接行使其持有的认股权,而是通过转让实现价值。具体转让方式包括:协议转让、股东回购、地方股交所挂牌退出,具体路径流程可见图1。

其中,认股权贷款在为企业提供融资支持的同时,实现银行收益机制与企业长期价值成长的有效关联,并且主要通过股权转让可以相对较快地实现投资价值,是更符合当下银行业经营环境的投贷联动实践形式。 认股权贷款由银行贷款与认股权两部分构成。银行除了可以获得发放贷款的利息外,还可以根据企业估值表现,利用认股权未来潜在行权收益抵补信贷风险。根据认股权持有方不同,认股权贷款可以分为两类:一是由商业银行持有认股权;二是由银行指定的第三方投资机构持有认股权,认股权持有方通常在当地的股权交易中心进行认股权登记托管。 为避免违反《商业银行法》中对银行股权投资的限制约束,银行不直接行使其持有的认股权,而是通过转让实现价值。具体转让方式包括:协议转让、股东回购、地方股交所挂牌退出,具体路径流程可见图1。  图1 商业银行认股权转让的三种主要路径 认股权贷款在国内外的实践 国际上,认股权贷款已有了多年实践。美国认股权贷款市场已形成相对成熟的运作体系。该模式自20世纪80年代起步,经过三十余年的实践探索,已建立起权责清晰的法律保障框架与标准化的会计计量准则,为商业银行参与初创企业股权投资提供了稳定的制度环境。在风险定价方面,形成了基于企业生命周期阶段的专业化估值模型,如硅谷银行等机构采用的阶梯式期权定价机制,能够识别不同成长阶段科技企业的风险收益特征。此外,退出渠道多元化,依托发达的资本市场通过IPO、并购等流转方式实现期权价值。该模式已支持包括Facebook、Twitter等科技企业完成早期融资,在计算机软硬件和生物医疗领域,有近38%的创新企业曾采用此融资方式。 相较于美国等国际市场已形成的成熟生态与标准化规则,我国认股权贷款在政策与监管框架层面,现阶段以区域性试点为先导。2022年11月证监会率先批复北京启动全国首个“认股权登记与转让综合服务试点”,覆盖确权、登记、估值、转让等业务;2024年11月上海股权交易中心发布国内首部《认股权综合服务工作准则》,为业务规范操作提供指引。业务落地与区域实践层面,2024年3月,农业银行重庆市分行通过“科创贷+认股权”模式为普利英公司发放1500万元贷款并完成认股权登记;同期,兴业银行重庆分行也为新视通公司成功落地1000万元认股权贷款。此外,深圳地区推出的“腾飞贷3.0”为放贷银行提供分享企业超额股权增值收益的机会,实现信贷环节的“提额”和股贷闭环联动,目前已实现3000万元业务落地。 认股权贷款业务的会计处理难点准则视角下的会计计量框架 国际财务报告准则(IFRS 9)对投贷联动的指引主要体现在规范其核心金融工具(贷款部分)的分类与风险计量:对于投贷联动中的“贷款+认股权”的复合结构,IFRS 9聚焦于贷款符合金融工具定义的成分,要求银行基于业务模式(如持有以收取合同现金流或兼具收取与出售目的)和“合同现金流量特征(SPPI,即现金流是否仅为本金和利息支付)”双维度判断其分类,通常符合SPPI且以收取合同现金流为目的的贷款成分归类为“以摊余成本计量(AC)”,兼具交易意图的可能归为“以公允价值计量且其变动计入当期损益(FVTPL)”或“以公允价值计量且其变动计入其他综合收益(FVOCI)”。同时,该准则更新了减值模型,需根据信用风险变化分阶段计提预期信用损失(ECL),并强调需纳入历史、当前及前瞻性宏观信息(如GDP、失业率等)提升风险评估的前瞻性。对于认股权等嵌入式衍生工具,若其与主合同(贷款)经济特征不紧密相关且符合单独计量条件,则需分拆并按公允价值计量,但该部分不属于IFRS 9直接规范范围,而是通过与其他准则(如IAS 32IFRS 2)衔接处理。整体上,IFRS 9通过规范贷款成分的分类计量与动态减值要求,为投贷联动业务贷款部分提供了覆盖“初始确认—后续计量—风险缓释”的会计处理框架,强化信用风险管理,有助于商业银行在支持科创企业时实现风险与收益的透明化、审慎化计量。 初始确认:分类难题 当前,认股权贷款业务的初始确认环节面临核心挑战,其根源在于法律属性的模糊性以及由此衍生的会计分类争议。制度上,《商业银行法》明确限制银行直接从事股权投资,导致其法律属性尚未形成明确共识——其究竟属于“以信贷为核心的债权工具”,还是隐含“股权投资属性的复合工具”,直接影响会计确认与计量的合规性与准确性。

图1 商业银行认股权转让的三种主要路径 认股权贷款在国内外的实践 国际上,认股权贷款已有了多年实践。美国认股权贷款市场已形成相对成熟的运作体系。该模式自20世纪80年代起步,经过三十余年的实践探索,已建立起权责清晰的法律保障框架与标准化的会计计量准则,为商业银行参与初创企业股权投资提供了稳定的制度环境。在风险定价方面,形成了基于企业生命周期阶段的专业化估值模型,如硅谷银行等机构采用的阶梯式期权定价机制,能够识别不同成长阶段科技企业的风险收益特征。此外,退出渠道多元化,依托发达的资本市场通过IPO、并购等流转方式实现期权价值。该模式已支持包括Facebook、Twitter等科技企业完成早期融资,在计算机软硬件和生物医疗领域,有近38%的创新企业曾采用此融资方式。 相较于美国等国际市场已形成的成熟生态与标准化规则,我国认股权贷款在政策与监管框架层面,现阶段以区域性试点为先导。2022年11月证监会率先批复北京启动全国首个“认股权登记与转让综合服务试点”,覆盖确权、登记、估值、转让等业务;2024年11月上海股权交易中心发布国内首部《认股权综合服务工作准则》,为业务规范操作提供指引。业务落地与区域实践层面,2024年3月,农业银行重庆市分行通过“科创贷+认股权”模式为普利英公司发放1500万元贷款并完成认股权登记;同期,兴业银行重庆分行也为新视通公司成功落地1000万元认股权贷款。此外,深圳地区推出的“腾飞贷3.0”为放贷银行提供分享企业超额股权增值收益的机会,实现信贷环节的“提额”和股贷闭环联动,目前已实现3000万元业务落地。 认股权贷款业务的会计处理难点准则视角下的会计计量框架 国际财务报告准则(IFRS 9)对投贷联动的指引主要体现在规范其核心金融工具(贷款部分)的分类与风险计量:对于投贷联动中的“贷款+认股权”的复合结构,IFRS 9聚焦于贷款符合金融工具定义的成分,要求银行基于业务模式(如持有以收取合同现金流或兼具收取与出售目的)和“合同现金流量特征(SPPI,即现金流是否仅为本金和利息支付)”双维度判断其分类,通常符合SPPI且以收取合同现金流为目的的贷款成分归类为“以摊余成本计量(AC)”,兼具交易意图的可能归为“以公允价值计量且其变动计入当期损益(FVTPL)”或“以公允价值计量且其变动计入其他综合收益(FVOCI)”。同时,该准则更新了减值模型,需根据信用风险变化分阶段计提预期信用损失(ECL),并强调需纳入历史、当前及前瞻性宏观信息(如GDP、失业率等)提升风险评估的前瞻性。对于认股权等嵌入式衍生工具,若其与主合同(贷款)经济特征不紧密相关且符合单独计量条件,则需分拆并按公允价值计量,但该部分不属于IFRS 9直接规范范围,而是通过与其他准则(如IAS 32IFRS 2)衔接处理。整体上,IFRS 9通过规范贷款成分的分类计量与动态减值要求,为投贷联动业务贷款部分提供了覆盖“初始确认—后续计量—风险缓释”的会计处理框架,强化信用风险管理,有助于商业银行在支持科创企业时实现风险与收益的透明化、审慎化计量。 初始确认:分类难题 当前,认股权贷款业务的初始确认环节面临核心挑战,其根源在于法律属性的模糊性以及由此衍生的会计分类争议。制度上,《商业银行法》明确限制银行直接从事股权投资,导致其法律属性尚未形成明确共识——其究竟属于“以信贷为核心的债权工具”,还是隐含“股权投资属性的复合工具”,直接影响会计确认与计量的合规性与准确性。