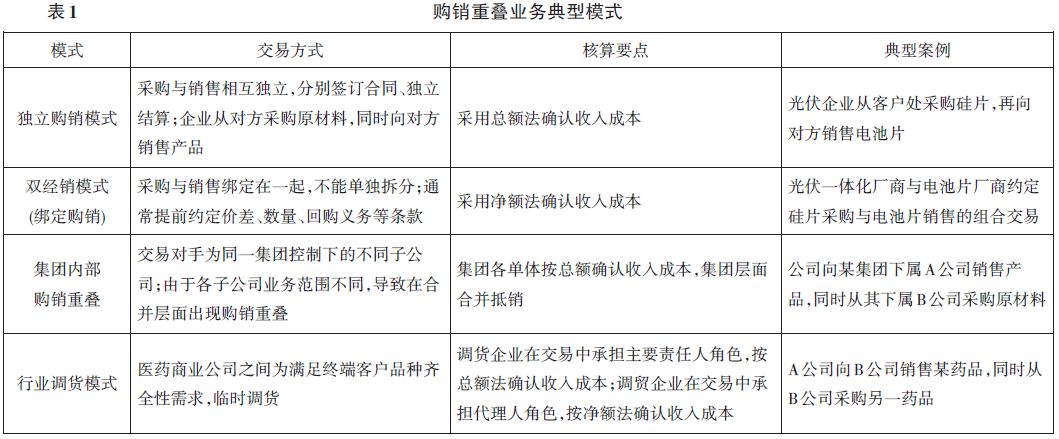

云南省图书馆机构用户,欢迎您!

02

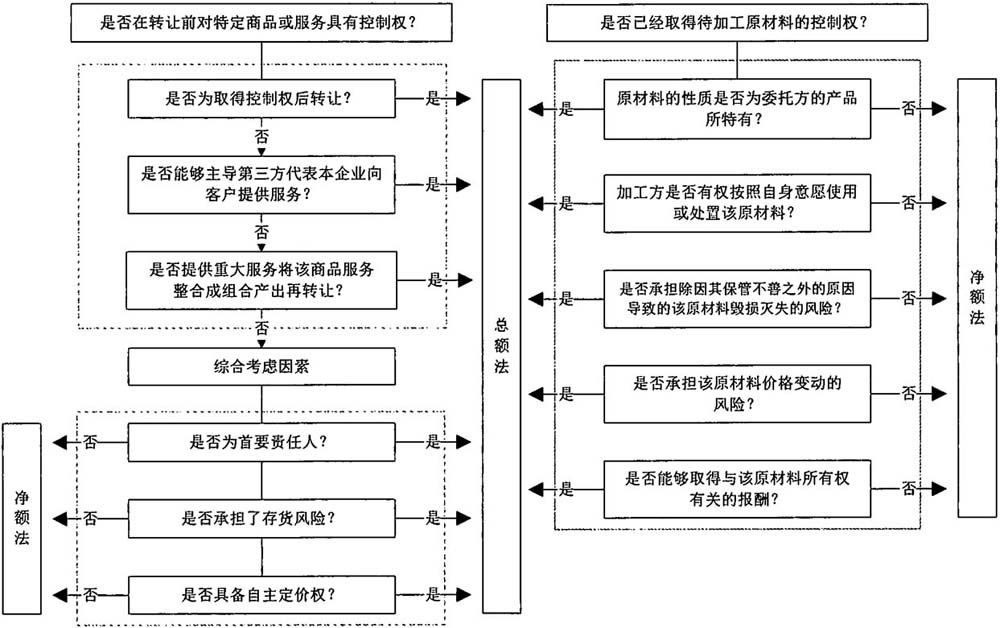

二、购销重叠业务收入确认判定原则 购销重叠业务收入确认的核心在于总额法和净额法的区分,新收入准则对收入确认原则进行了详细规定,监管指引1号对购销合同方式进行的委托加工业务收入确认给出了判定原则,本文梳理了二者对购销重叠业务收入确认的判定原则,并总结出判定流程图(见图1)。

二、购销重叠业务收入确认判定原则 购销重叠业务收入确认的核心在于总额法和净额法的区分,新收入准则对收入确认原则进行了详细规定,监管指引1号对购销合同方式进行的委托加工业务收入确认给出了判定原则,本文梳理了二者对购销重叠业务收入确认的判定原则,并总结出判定流程图(见图1)。  图1 购销重叠业务收入确认判定原则 新收入准则框架下,总额法与净额法的判定已深度嵌入“控制权转移模型”各环节,形成“合同识别—义务拆分—价格确定—时点确认—特殊处理”的完整逻辑链条。收入确认总额法与净额法的划分本质上是对企业在交易中“角色”的界定,即企业究竟是交易的主要责任人还是仅仅作为代理人,主要判断原则是商品的控制权是否发生转移,如发生转移,则属于主要责任人,否则属于代理人;就实务而言,判定的关键点在于如何证明企业在向客户转让商品前拥有对该商品的控制权。同时,新收入准则要求不应仅局限于合同的法律形式,而应当综合考虑所有相关事实和情况,即实质重于形式,主要从三个角度论证: 第一,履约责任。企业承担向客户转让商品的主要责任,即企业负责商品性能、质量、客户售后维修以及投诉等一系列责任;如果企业不承担商品相关的责任,则不满足主要责任人条件。 第二,存货风险。企业在商品控制权转移前后的存货风险承担,即承担存货的毁损、灭失、积压、滞销、减值、退换货等风险;如果存货实物未经过企业或滞销后可找原厂商退换,则不满足主要责任人条件。 第三,自主定价权。企业拥有对商品转移定价的完全权利,即企业有权决定商品的价格,并需要承担商品价格变动风险;如果企业只收取固定金额或比例手续费,商品价格变动不直接导致收益波动,企业无法自主决定商品的定价,则不满足主要责任人条件。 监管指引1号对购销合同方式进行的委托加工业务收入确认给出了判定原则,公司应根据合同条款和业务实质判断加工方是否已经取得待加工原材料的控制权,即加工方是否有权主导该原材料的使用并获得几乎全部经济利益。如果加工方并未取得待加工原材料的控制权,该原材料仍然属于委托方的存货,委托方不应确认销售原材料的收入,而应将整个业务作为购买委托加工服务进行处理;相应地,加工方实质是提供受托加工服务,应按照净额法确认受托加工服务费收入。 三、购销重叠业务收入确认案例分析 (一)案例一:采用总额法确认收入 1.案例背景。HQ科技股份有限公司(以下简称HQ科技)是一家专业从事电子产品研发、生产和销售的科技公司,公司主要采用ODM(原始设计制造商)销售模式,为国内外知名品牌厂家提供服务。HQ科技部分客户基于其产品所用原材料的保密性、专用性和供应及时性等因素考虑,与HQ科技采用Buy&Sell模式实施部分关键原材料的交易,导致 HQ科技存在客户和供应商重叠情形。HQ科技依据实质重于形式原则将Buy&Sell模式确认为购销重叠业务,按总额法确认收入。实务中,购销重叠业务在ODM行业较为普遍。 2.HQ科技购销重叠业务采用总额法的合理性分析 (1)销售商品控制权角度。新收入准则规定,企业在向客户转让商品前能够控制该商品的,该企业为主要责任人,应当按照已收或应收对价总额确认收入;否则,该企业为代理人,应当按照预期有权收取的佣金或手续费的金额确认收入。HQ科技符合主要责任人的认定,主要基于以下两方面因素:一方面,HQ科技自客户取得Buy&Sell物料或其他资产控制权后,进行生产形成商品再转让给客户;公司对于Buy&Sell物料和自主采购的物资拥有控制权,体现在公司承担物料的毁损风险和市场价格波动风险,且客户虽然定期提供采购量的预测,但是公司对于Buy&Sell物料以及自采物料的备料计划和采购时点等都是自行判断和决策的,对于超额采购等风险也由公司承担。另一方面,公司能够主导第三方代表本公司向客户提供服务;对于存在外协厂参与或者指定第三方进行生产的情况,公司将负责物料管控及生产的监督,同时就外协厂以及指定第三方生产的产品承担最终责任。

图1 购销重叠业务收入确认判定原则 新收入准则框架下,总额法与净额法的判定已深度嵌入“控制权转移模型”各环节,形成“合同识别—义务拆分—价格确定—时点确认—特殊处理”的完整逻辑链条。收入确认总额法与净额法的划分本质上是对企业在交易中“角色”的界定,即企业究竟是交易的主要责任人还是仅仅作为代理人,主要判断原则是商品的控制权是否发生转移,如发生转移,则属于主要责任人,否则属于代理人;就实务而言,判定的关键点在于如何证明企业在向客户转让商品前拥有对该商品的控制权。同时,新收入准则要求不应仅局限于合同的法律形式,而应当综合考虑所有相关事实和情况,即实质重于形式,主要从三个角度论证: 第一,履约责任。企业承担向客户转让商品的主要责任,即企业负责商品性能、质量、客户售后维修以及投诉等一系列责任;如果企业不承担商品相关的责任,则不满足主要责任人条件。 第二,存货风险。企业在商品控制权转移前后的存货风险承担,即承担存货的毁损、灭失、积压、滞销、减值、退换货等风险;如果存货实物未经过企业或滞销后可找原厂商退换,则不满足主要责任人条件。 第三,自主定价权。企业拥有对商品转移定价的完全权利,即企业有权决定商品的价格,并需要承担商品价格变动风险;如果企业只收取固定金额或比例手续费,商品价格变动不直接导致收益波动,企业无法自主决定商品的定价,则不满足主要责任人条件。 监管指引1号对购销合同方式进行的委托加工业务收入确认给出了判定原则,公司应根据合同条款和业务实质判断加工方是否已经取得待加工原材料的控制权,即加工方是否有权主导该原材料的使用并获得几乎全部经济利益。如果加工方并未取得待加工原材料的控制权,该原材料仍然属于委托方的存货,委托方不应确认销售原材料的收入,而应将整个业务作为购买委托加工服务进行处理;相应地,加工方实质是提供受托加工服务,应按照净额法确认受托加工服务费收入。 三、购销重叠业务收入确认案例分析 (一)案例一:采用总额法确认收入 1.案例背景。HQ科技股份有限公司(以下简称HQ科技)是一家专业从事电子产品研发、生产和销售的科技公司,公司主要采用ODM(原始设计制造商)销售模式,为国内外知名品牌厂家提供服务。HQ科技部分客户基于其产品所用原材料的保密性、专用性和供应及时性等因素考虑,与HQ科技采用Buy&Sell模式实施部分关键原材料的交易,导致 HQ科技存在客户和供应商重叠情形。HQ科技依据实质重于形式原则将Buy&Sell模式确认为购销重叠业务,按总额法确认收入。实务中,购销重叠业务在ODM行业较为普遍。 2.HQ科技购销重叠业务采用总额法的合理性分析 (1)销售商品控制权角度。新收入准则规定,企业在向客户转让商品前能够控制该商品的,该企业为主要责任人,应当按照已收或应收对价总额确认收入;否则,该企业为代理人,应当按照预期有权收取的佣金或手续费的金额确认收入。HQ科技符合主要责任人的认定,主要基于以下两方面因素:一方面,HQ科技自客户取得Buy&Sell物料或其他资产控制权后,进行生产形成商品再转让给客户;公司对于Buy&Sell物料和自主采购的物资拥有控制权,体现在公司承担物料的毁损风险和市场价格波动风险,且客户虽然定期提供采购量的预测,但是公司对于Buy&Sell物料以及自采物料的备料计划和采购时点等都是自行判断和决策的,对于超额采购等风险也由公司承担。另一方面,公司能够主导第三方代表本公司向客户提供服务;对于存在外协厂参与或者指定第三方进行生产的情况,公司将负责物料管控及生产的监督,同时就外协厂以及指定第三方生产的产品承担最终责任。