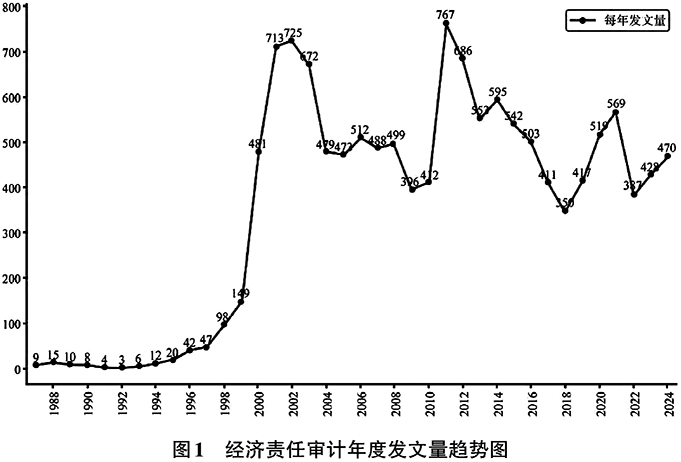

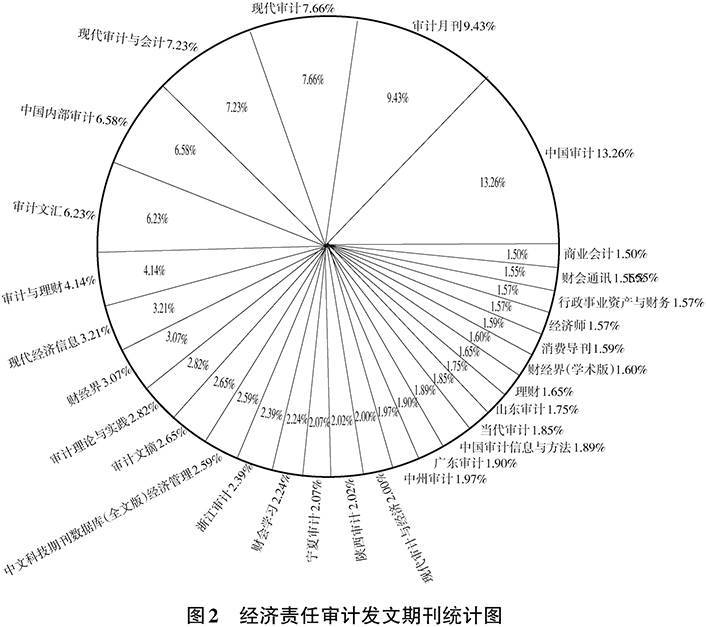

一、引言 自1987年开始,随着经济责任审计相关的法律法规和制度开始建立并不断完善,我国的经济责任审计研究也随之起步。经济责任审计是我国审计实践的创新,审计实践的先行为我国社会主义审计理论建设提供了肥沃的土壤,催生出一批经济责任审计理论研究成果,这些成果有力地指导和总结了经济责任审计实务的发展。然而,社会形势的不断变化和法制建设的日新月异,对经济责任审计提出了更高要求,我国学者对于如何提升经济责任审计质量、优化经济责任审计发展策略等也进行了不懈探索和研究。为了解学界对经济责任审计研究的现状和发展趋势,本文采用cooc软件对中国知网数据库、维普数据库、百链云数据库中精确关于经济责任审计的13470篇研究文献进行了梳理和筛选,分析了其不同阶段的年度发文量,并与经济责任审计发展历史结合,运用CiteSpace软件对其不同时期的研究热点、爆发词进行了聚类统计和可视化分析,以期深入了解经济责任审计研究的发展脉络,为明确今后经济责任审计领域的研究方向提供有益参考与借鉴。 二、数据来源与研究方法 (一)数据来源 本文以中国知网(CNKI)数据库、维普数据库、百链云数据库为数据源进行文献研究,检索条件为主题:经济责任审计;关键词:经济责任审计(精确);检索范围为中文的学术期刊,自1987年第一篇相关研究文献发表,截至2024年12月31日,共有13470篇文献符合研究的检索需求。 (二)研究方法 本研究主要采用文献计量法,文献计量法是一种定量分析方法,以科技文献的各种外部特征作为研究对象,采用数学与统计学方法来描述、评价和预测科学技术现状与发展趋势,其主要特点是输出量化的信息内容,具有客观性、准确性、系统性、实用性等特点。本文使用cooc软件的计量可视化分析功能,并运用CiteSpace软件,结合经济责任审计历史进行年度发文量阶段分析,利用关键词时间线图和关键词爆发分析了不同时期的研究热点,还针对次要标题文献量统计、学科分布、期刊分布等方面进行了文献统计分析,旨在了解国内经济责任审计研究的现状、热点和发展趋势。 三、经济责任审计文献的总体分布特征统计 (一)发文时间分布统计 图1为经济责任审计年度发文量趋势图 (二)发文期刊分布统计 图2为1987年以来各期刊刊载的经济责任审计研究文献数量分布图。图中显示,刊载经济责任审计相关研究文献较多的分别是中国审计(13.96%)、审计月刊(9.43%)、现代审计(7.66%)、现代审计与会计(7.23%)、中国内部审计(6.58%)、审计文汇(6.23%)。这些期刊偏好的主题聚焦于探讨和研究前沿审计财会知识,宣传党和国家的审计(会计)方针、政策,这表明经济责任审计的相关研究在财会和审计领域占据重要地位,也从侧面说明经济责任审计在社会发展中的重要意义和被关注程度。

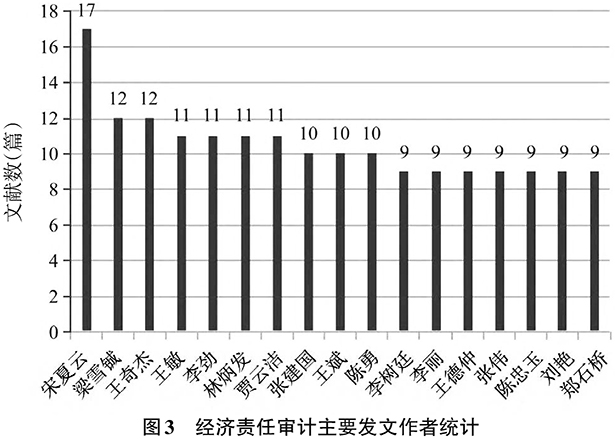

(三)发文作者统计 图3显示,自1987年以来,经济责任审计相关文献发表数量最多的作者是宋夏云(17篇)、梁雪铖(12篇)、王奇杰(12篇)、王敏(11篇)、李劲(11篇)、林炳发(11篇)、贾云洁(11篇)。从研究者的所属机构性质来看,图中作者主要来自高校和审计机关,其他机构的参与度较低。 (四)发文作者分布统计 从研究机构分布和数量统计(见表1)来看,南京审计大学发文量最多,除此之外,发文量较高的是黑龙江省审计厅、审计署经济责任审计司等审计机关和西南财经大学等其他高校。 四、基于经济责任审计发展史的发文量阶段性分析 结合1987年至今的经济责任审计相关文献年度发文量趋势图,大致可将我国的经济责任审计研究分为四个阶段。第一阶段是1987~1999年的起步阶段,这一阶段的相关文献数量较少,相关研究还未兴起;第二阶段是2000~2003年的第一次激增阶段,这一时期针对经济责任审计的发文量急剧增加,2001~2003年稳定在每年700篇左右的高点;第三阶段是2004~2012年,这一阶段文献数量较为稳定,每年发文量大致在400~500篇,2011~2012年的发文量再次增长,达到几十年来最高点;第四阶段是2013~2024年,这一阶段关于经济责任审计的年发文量整体波动下降,但也维持在350篇以上的较高水平,经济责任审计研究进入高质量发展阶段。 (一)起步阶段(1987~1999年) 由图1可知,国内与经济责任审计相关的文献最早开始于1987年,这与我国经济责任审计的发展历史一致。经济责任审计是伴随我国民主法制建设的推进、干部管理监督制度的完善和改革开放的深化逐步建立和发展起来的(何展涯,2023)。1986年9月,中共中央、国务院颁布《全民所有制工业企业厂长条例》,明确规定“厂长离任前,企业主管机关(或会同干部管理机关)可以提请审计机关对厂长进行经济责任审计评议。”这是我国首次提出开展经济责任审计。1986年12月,审计署发布《关于开展厂长(经理)离任经济责任审计工作几个问题的通知》,这是审计署对经济责任审计最早的规定。1987年发表的与经济责任审计相关的文献中,大多都是围绕厂长经济责任审计试行进行的探讨,还有是对经济责任审计的概念进行界定。之后,针对经济责任审计的研究都较为分散,包括对经济责任审计客体、内容、思考等。