云南省图书馆机构用户,欢迎您!

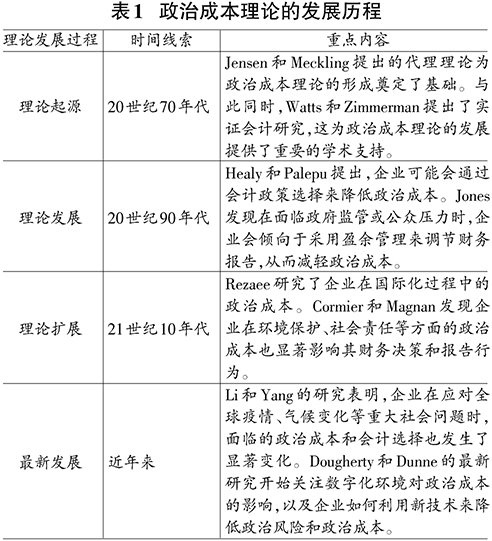

政治成本理论的发展经历了四个主要阶段:理论起源、理论发展、理论扩展和最新发展。20世纪70年代,Jensen和Meckling的代理理论为政治成本理论提供了初步框架,探讨了企业所有权与控制权分离带来的代理问题。Watts和Zimmerman的实证会计研究深化了这一理论,揭示了企业的会计选择如何受到外部环境和内部利益相关者的影响。在20世纪90年代,Healy和Palepu指出企业可以通过会计政策选择来降低政治成本,例如通过调节盈利报告以避免政府干预,而Jones的研究发现企业在面对政府监管或公众压力时,会通过盈余管理来调整财务报告,以减轻政治成本。进入21世纪10年代,Rezaee研究了企业国际化过程中的政治成本,发现跨国企业在不同国家面临不同的政治压力和监管环境,需要采取不同的会计策略来应对,Cormier和Magnan则探讨了企业在环境保护和社会责任方面的政治成本对其财务决策的影响。近年来,Li和Yang研究了企业在应对全球疫情和气候变化等重大社会问题时的政治成本和会计选择的变化,Dougherty和Dunne则关注数字化环境对政治成本的影响,研究企业如何利用新技术来降低政治风险和成本。这一理论从起源、发展到扩展,再到最新发展的逐步深化和拓展,展示了其在会计学领域的重要性及其对企业行为研究的深远影响。 (三)相近与相反理论推荐 (1)相近理论:公共选择理论。政治成本理论与公共选择理论在分析政策制定时具有相似处。两者都强调政策制定中不同利益集团的博弈对政策结果的影响,都认为政策制定不是单纯基于社会福利的最大化,而会受到不同集团利益诉求的影响。政治成本理论认为,政策制定者在决策时会考虑政策带来的政治成本,如损失选票、政党支持率下降等,并倾向于选择政治成本较低的政策。而公共选择理论则强调不同利益集团为争取政策倾斜会投入资源,结果往往是较小而组织程度较高的集团更容易达到政策目标。尽管两者侧重点不同,政治成本理论更关注政策制定者的政治动机,公共选择理论更侧重不同集团的博弈,但两者都认为政策结果是复杂利益关系调节的产物,而不仅仅是社会福利最大化的结果。两者为我们分析解释政策制定过程提供了新的视角。 (2)相反理论:公共利益理论。政治成本理论与公共利益理论在分析政策制定时呈现出截然不同的观点。政治成本理论主要侧重于强调政策制定者基于政治动机的决策取向,认为政策制定者在制定政策时会考虑所承担的政治成本,如选票损失、支持率下降等,并倾向选择政治成本较低的政策方案。政治成本理论关注的是政策制定者的政治动机和政治目标,而非社会整体利益的最大化。相比之下,公共利益理论更加强调政策制定应该基于社会整体利益的考量,制定者应该摒除个人和政党的私利动机,以公共利益作为政策制定的唯一标准。公共利益理论忽视了政策制定的政治性质,认为理想状态下的政策结果应该是社会整体效用的最大化。公共利益理论的核心在于认为政策制定应秉承公平正义原则,实现社会资源的有效配置。这与政治成本理论的着眼点截然不同。 (四)相关文献情况 一直以来,动机推理理论相关发文总体呈先上升再下降最后趋于稳定的趋势,动机推理理论仍然是学术界关注的重要理论。图1自2000~2023年政治成本理论相关文献的发表数量和被引数量。 政治成本理论最初源于会计学领域,用于解释公司为降低政府监管而进行的会计选择行为。后来该理论被广泛应用到组织行为研究中,解释公司为影响政府政策而进行的政治活动,如政治游说、政治献金等。近年来,该理论也被引入国际关系领域,分析各国为获得政治利益而进行的外交政策制定。政治成本理论通过关注组织面临的政治环境压力,为政府管制、公司政治活动、国家外交政策选择等研究提供了新的视角。它强调外部政治环境对组织行为的影响,揭示了组织行为背后复杂的政治动机,为政治经济学研究提供了重要理论基础。图2是不同主题分类下与政治成本理论相关排名前十的文献发表数量占比。

政治成本理论的发展经历了四个主要阶段:理论起源、理论发展、理论扩展和最新发展。20世纪70年代,Jensen和Meckling的代理理论为政治成本理论提供了初步框架,探讨了企业所有权与控制权分离带来的代理问题。Watts和Zimmerman的实证会计研究深化了这一理论,揭示了企业的会计选择如何受到外部环境和内部利益相关者的影响。在20世纪90年代,Healy和Palepu指出企业可以通过会计政策选择来降低政治成本,例如通过调节盈利报告以避免政府干预,而Jones的研究发现企业在面对政府监管或公众压力时,会通过盈余管理来调整财务报告,以减轻政治成本。进入21世纪10年代,Rezaee研究了企业国际化过程中的政治成本,发现跨国企业在不同国家面临不同的政治压力和监管环境,需要采取不同的会计策略来应对,Cormier和Magnan则探讨了企业在环境保护和社会责任方面的政治成本对其财务决策的影响。近年来,Li和Yang研究了企业在应对全球疫情和气候变化等重大社会问题时的政治成本和会计选择的变化,Dougherty和Dunne则关注数字化环境对政治成本的影响,研究企业如何利用新技术来降低政治风险和成本。这一理论从起源、发展到扩展,再到最新发展的逐步深化和拓展,展示了其在会计学领域的重要性及其对企业行为研究的深远影响。 (三)相近与相反理论推荐 (1)相近理论:公共选择理论。政治成本理论与公共选择理论在分析政策制定时具有相似处。两者都强调政策制定中不同利益集团的博弈对政策结果的影响,都认为政策制定不是单纯基于社会福利的最大化,而会受到不同集团利益诉求的影响。政治成本理论认为,政策制定者在决策时会考虑政策带来的政治成本,如损失选票、政党支持率下降等,并倾向于选择政治成本较低的政策。而公共选择理论则强调不同利益集团为争取政策倾斜会投入资源,结果往往是较小而组织程度较高的集团更容易达到政策目标。尽管两者侧重点不同,政治成本理论更关注政策制定者的政治动机,公共选择理论更侧重不同集团的博弈,但两者都认为政策结果是复杂利益关系调节的产物,而不仅仅是社会福利最大化的结果。两者为我们分析解释政策制定过程提供了新的视角。 (2)相反理论:公共利益理论。政治成本理论与公共利益理论在分析政策制定时呈现出截然不同的观点。政治成本理论主要侧重于强调政策制定者基于政治动机的决策取向,认为政策制定者在制定政策时会考虑所承担的政治成本,如选票损失、支持率下降等,并倾向选择政治成本较低的政策方案。政治成本理论关注的是政策制定者的政治动机和政治目标,而非社会整体利益的最大化。相比之下,公共利益理论更加强调政策制定应该基于社会整体利益的考量,制定者应该摒除个人和政党的私利动机,以公共利益作为政策制定的唯一标准。公共利益理论忽视了政策制定的政治性质,认为理想状态下的政策结果应该是社会整体效用的最大化。公共利益理论的核心在于认为政策制定应秉承公平正义原则,实现社会资源的有效配置。这与政治成本理论的着眼点截然不同。 (四)相关文献情况 一直以来,动机推理理论相关发文总体呈先上升再下降最后趋于稳定的趋势,动机推理理论仍然是学术界关注的重要理论。图1自2000~2023年政治成本理论相关文献的发表数量和被引数量。 政治成本理论最初源于会计学领域,用于解释公司为降低政府监管而进行的会计选择行为。后来该理论被广泛应用到组织行为研究中,解释公司为影响政府政策而进行的政治活动,如政治游说、政治献金等。近年来,该理论也被引入国际关系领域,分析各国为获得政治利益而进行的外交政策制定。政治成本理论通过关注组织面临的政治环境压力,为政府管制、公司政治活动、国家外交政策选择等研究提供了新的视角。它强调外部政治环境对组织行为的影响,揭示了组织行为背后复杂的政治动机,为政治经济学研究提供了重要理论基础。图2是不同主题分类下与政治成本理论相关排名前十的文献发表数量占比。