云南省图书馆机构用户,欢迎您!

在全球产业链深度重构与科技竞争加剧背景下,中国的可持续发展对稳定的长期资本供给提出了迫切需求。本文针对国家战略层面提出的“发展壮大耐心资本”的政策新动向,探讨中国制度环境下耐心资本的演变趋势及其对资本市场深化改革的意义。基于“生态重构”视角,本研究揭示政府引导基金通过制度创新和治理创新,正在实现从政策工具向生态型资本纽带的转型。本研究通过分析政府引导基金促进市场资本向早期科技领域集聚的作用机制,阐明其在推动资本市场资源配置逻辑从短期博弈转向长周期生态共建中的作用。本文为深入理解耐心资本在中国资本市场的演变机理及其与资本市场深化改革的关系提供了分析框架,并为资本市场服务中国式现代化提供了实践启示。

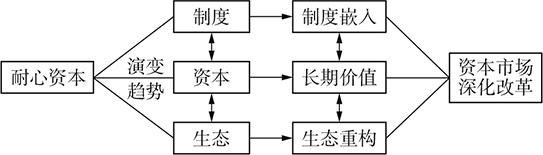

图1 本文分析框架 资料来源:作者自制。 二、中国制度环境中耐心资本的内涵、功能和演变趋势 (一)基于多维属性的耐心资本定义与分类 耐心资本作为一种新兴资本形态,其内涵突破传统金融工具的时间边界与风险认知框架。传统资本理论基于“风险—收益”线性框架解释资本行为,但这一范式难以解释耐心资本在超长周期内的价值创造逻辑。目前学界对于耐心资本较为一致的定义是以长期价值为目标、较少受到市场短期波动干扰且对风险有较高承受力的资本。并且,中国实践进一步赋予耐心资本制度嵌入性与政策工具属性,使其成为社会主义市场经济体制下主动参与战略价值建构的资本形态(贺城等,2024)。制度嵌入体现为资本运作深度嵌入中国特色社会主义政治经济制度框架中,其风险偏好与回报预期受到国家战略导向与政策工具组合的影响。总体而言,耐心资本呈现出三重核心属性。首先,长期性体现为投资周期一般超过10年。以国家集成电路产业投资基金为例,其第一期和第二期的基金存续期为10年,第三期则延长至15年,这种超长周期特征源于新质生产力培育的技术研发周期规律。以芯片产业为例,从IP核设计到流片量产的全流程耗时8~10年,与我国目前创投基金3~5年的平均持有期形成鲜明对比,而耐心资本则能提供跨越漫长研发与量产周期的必要支撑。其次,耐心资本的风险容忍度突破传统投资边界,如允许项目失败率超过30%。2025年2月广州开发区科创母基金创新性规定“允许种子直投、天使直投、产业直投分别出现最高不超过各类别投资总额50%、40%、30%的亏损,种子直投、天使直投单项目最高允许出现100%亏损”,这种制度设计契合量子计算、脑机接口等前沿领域较高的早期研发失败率特征。这种风险定价机制体现出公共目标对市场逻辑的修正。最后,耐心资本的价值导向强调实现财务回报与社会效益的有机统一,而非单纯追求短期财务收益。典型案例包括2025年4月《上海未来产业基金申报指南》中明确将环境、社会及治理(ESG)标准纳入子基金的投资评判体系及对其投资组合的管理①。 基于资金来源、运作机制和投资阶段的差异,可构建耐心资本的分类体系(表1)。该体系呈现四类资本的差异化特征:政府主导型耐心资本依托财政拨款与国有资本平台,以国家战略为导向撬动长期技术攻坚,如合肥产投通过“以投代引”模式带动近五千亿元产业投资②,培育出涵盖蔚来汽车等新能源汽车产业集群;市场驱动型则依托金融机构和社会资本,采用市场化运作机制,通过专业化工具锁定企业成长期红利,典型案例如红杉中国对拼多多的多轮投资实现超高回报,验证了耐心资本在消费互联网领域的长期价值实现能力;社会公益型耐心资本融合了慈善属性和投资理念,资金来源兼具公益性和市场化特征,如腾讯公益慈善基金会2021年发起的“碳寻计划”投入亿元级的催化性资金,推动前沿低碳技术走向规模化应用;而国际资本型则通过全球化资源配置实现战略布局,主要投资跨境基础设施和产业链整合项目,例如丝路基金在“一带一路”沿线国家15年以上的基础设施项目投入。上述分类体系揭示了耐心资本突破传统金融短期逐利范式的核心机制:通过资本属性重构(政府引导让利、市场风险共担、社会价值量化、国际资源协同),形成“技术攻坚—产业升级—民生改善—全球合作”的长期共生链条。这种“耐心”并非单纯的时间延续,而是以制度创新将外部性转化为内生动力,实现资本沉淀从套利驱动向生态共建的范式跃迁,与全球可持续发展框架形成价值统一性。

图1 本文分析框架 资料来源:作者自制。 二、中国制度环境中耐心资本的内涵、功能和演变趋势 (一)基于多维属性的耐心资本定义与分类 耐心资本作为一种新兴资本形态,其内涵突破传统金融工具的时间边界与风险认知框架。传统资本理论基于“风险—收益”线性框架解释资本行为,但这一范式难以解释耐心资本在超长周期内的价值创造逻辑。目前学界对于耐心资本较为一致的定义是以长期价值为目标、较少受到市场短期波动干扰且对风险有较高承受力的资本。并且,中国实践进一步赋予耐心资本制度嵌入性与政策工具属性,使其成为社会主义市场经济体制下主动参与战略价值建构的资本形态(贺城等,2024)。制度嵌入体现为资本运作深度嵌入中国特色社会主义政治经济制度框架中,其风险偏好与回报预期受到国家战略导向与政策工具组合的影响。总体而言,耐心资本呈现出三重核心属性。首先,长期性体现为投资周期一般超过10年。以国家集成电路产业投资基金为例,其第一期和第二期的基金存续期为10年,第三期则延长至15年,这种超长周期特征源于新质生产力培育的技术研发周期规律。以芯片产业为例,从IP核设计到流片量产的全流程耗时8~10年,与我国目前创投基金3~5年的平均持有期形成鲜明对比,而耐心资本则能提供跨越漫长研发与量产周期的必要支撑。其次,耐心资本的风险容忍度突破传统投资边界,如允许项目失败率超过30%。2025年2月广州开发区科创母基金创新性规定“允许种子直投、天使直投、产业直投分别出现最高不超过各类别投资总额50%、40%、30%的亏损,种子直投、天使直投单项目最高允许出现100%亏损”,这种制度设计契合量子计算、脑机接口等前沿领域较高的早期研发失败率特征。这种风险定价机制体现出公共目标对市场逻辑的修正。最后,耐心资本的价值导向强调实现财务回报与社会效益的有机统一,而非单纯追求短期财务收益。典型案例包括2025年4月《上海未来产业基金申报指南》中明确将环境、社会及治理(ESG)标准纳入子基金的投资评判体系及对其投资组合的管理①。 基于资金来源、运作机制和投资阶段的差异,可构建耐心资本的分类体系(表1)。该体系呈现四类资本的差异化特征:政府主导型耐心资本依托财政拨款与国有资本平台,以国家战略为导向撬动长期技术攻坚,如合肥产投通过“以投代引”模式带动近五千亿元产业投资②,培育出涵盖蔚来汽车等新能源汽车产业集群;市场驱动型则依托金融机构和社会资本,采用市场化运作机制,通过专业化工具锁定企业成长期红利,典型案例如红杉中国对拼多多的多轮投资实现超高回报,验证了耐心资本在消费互联网领域的长期价值实现能力;社会公益型耐心资本融合了慈善属性和投资理念,资金来源兼具公益性和市场化特征,如腾讯公益慈善基金会2021年发起的“碳寻计划”投入亿元级的催化性资金,推动前沿低碳技术走向规模化应用;而国际资本型则通过全球化资源配置实现战略布局,主要投资跨境基础设施和产业链整合项目,例如丝路基金在“一带一路”沿线国家15年以上的基础设施项目投入。上述分类体系揭示了耐心资本突破传统金融短期逐利范式的核心机制:通过资本属性重构(政府引导让利、市场风险共担、社会价值量化、国际资源协同),形成“技术攻坚—产业升级—民生改善—全球合作”的长期共生链条。这种“耐心”并非单纯的时间延续,而是以制度创新将外部性转化为内生动力,实现资本沉淀从套利驱动向生态共建的范式跃迁,与全球可持续发展框架形成价值统一性。