云南省图书馆机构用户,欢迎您!

02

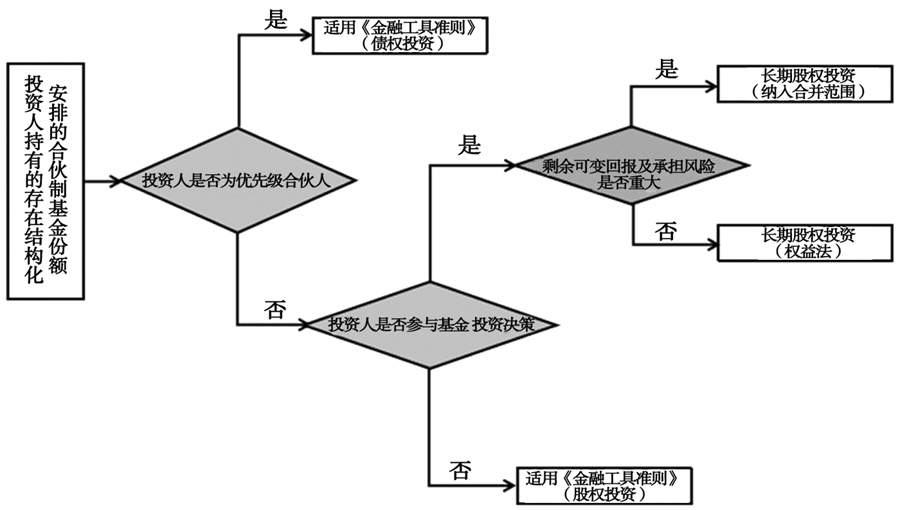

图1 “区分适用”原则下以“风险回报”为核心的会计处理逻辑 (二)存在的问题 1.对优先级投资人享有的可变回报性质认定不合理 目前,常见的结构化安排机制主要为优先级投资人优先于其他投资人从基金财产中分配投资本金和(或)固定收益。本文认为,在该种机制下优先级投资人持有的基金份额仍享有可变回报,应认定为一项股权投资。以如意集团认购银川维信产业基金合伙企业(有限合伙)优先级份额为例,该基金财产按以下顺序依次分配:先向优先级合伙人分配直至其收回投资本金及9%/年收益,再依次向次级合伙人、普通合伙人分配直至其收回投资本金及9%/年收益,最后超额收益中优先级合伙人分配10%,次级合伙人和普通合伙人按出资比例分配90%。从上述分配顺序可以看出,没有第三方为如意集团提供差额补足保障;如意集团从基金获得的现金分配并不固定,主要取决于基金财产收益情况。因此,如意集团持有的基金优先级份额享有可变回报,应认定为一项股权投资。 2.对影响投资人可变回报的相关活动判断局限于投资决策 (1)片面聚焦于投资活动,忽视其他业务活动贡献 影响投资人可变回报的私募基金业务活动涵盖基金“募、投、管、退”全流程,尤其是在当今私募基金行业普通变现募资难、优质项目稀缺、退出难的环境下,资金募集、项目资源获取、退出渠道对私募基金经营业绩重要性开始超过投资活动。因此,投资人是否参与基金相关活动应从“募、投、管、退”全流程综合分析判断,不能只局限于投资活动。 (2)仅关注投资决策环节,忽视其他投资流程重要性 基金投资活动涵盖投前、投中、投后三部分,管理人根据自身职责主导投前、投中、投后全流程活动,投前是决定基金投资成败的关键环节,但投资人一般只参与投中环节的投资决策,仅对投资项目进行形式审查而并非实质判断,对基金投资收益和风险管控贡献较低。因此,投资人是否参与投资活动应从项目获取到投资决策全流程分析判断,不能仅局限于是否参加投资决策中的投票表决。 3.以“风险回报”作为“主要责任人”和“控制”的判断标准不合理 实务中一般认为管理人(普通合伙人)只象征性出资,且获得的服务费和超额收益报酬较低,因此,认定其为“代理人”。劣后级合伙人享有基金多数剩余收益、承担多数风险,其可变回报量级和可变性显著高于管理人和优先级投资人,进而将其推定为“主要责任人”,对基金实施控制。本文认为上述判断标准存在以下问题: (1)对“风险回报”判断标准不合理 a.对管理人的风险和报酬判断不合理。首先,管理人只象征性出资,却可以获得基金全部超额收益的20%或类似标准作为回报,投资回报比远超过投资人,说明管理人参与基金相关活动对其享有可变回报影响程度较大。其次,优先级和劣后级投资人一般为有限合伙人,其在基金的风险敞口以其认缴出资额为限,而管理人作为普通合伙人需对合伙企业债务承担无限连带责任,理论上的风险敞口高于优先级和劣后级投资人。 b.对优先级投资人风险和回报判断不合理。优先级投资人一般在基金中出资比例最高且远超劣后级投资人。收益方面,在优先级投资人同样参与剩余收益分配情况下,其可变回报量级和可变性显著高于劣后级投资人。风险方面,优先级投资人和劣后级投资人在其作为有限合伙人时均以其认缴出资额为限承担责任,其风险敞口金额显著超过劣后级投资人。 (2)未考虑其他影响控制权认定的因素 即使在劣后级投资人的风险和可变回报量级显著高于其他投资人和管理人的情况下,本文认为根据《企业会计准则第33号——合并财务报表》规定,以下几个因素可能制约劣后级投资人控制基金,直接推定劣后级投资人控制基金不合理:

图1 “区分适用”原则下以“风险回报”为核心的会计处理逻辑 (二)存在的问题 1.对优先级投资人享有的可变回报性质认定不合理 目前,常见的结构化安排机制主要为优先级投资人优先于其他投资人从基金财产中分配投资本金和(或)固定收益。本文认为,在该种机制下优先级投资人持有的基金份额仍享有可变回报,应认定为一项股权投资。以如意集团认购银川维信产业基金合伙企业(有限合伙)优先级份额为例,该基金财产按以下顺序依次分配:先向优先级合伙人分配直至其收回投资本金及9%/年收益,再依次向次级合伙人、普通合伙人分配直至其收回投资本金及9%/年收益,最后超额收益中优先级合伙人分配10%,次级合伙人和普通合伙人按出资比例分配90%。从上述分配顺序可以看出,没有第三方为如意集团提供差额补足保障;如意集团从基金获得的现金分配并不固定,主要取决于基金财产收益情况。因此,如意集团持有的基金优先级份额享有可变回报,应认定为一项股权投资。 2.对影响投资人可变回报的相关活动判断局限于投资决策 (1)片面聚焦于投资活动,忽视其他业务活动贡献 影响投资人可变回报的私募基金业务活动涵盖基金“募、投、管、退”全流程,尤其是在当今私募基金行业普通变现募资难、优质项目稀缺、退出难的环境下,资金募集、项目资源获取、退出渠道对私募基金经营业绩重要性开始超过投资活动。因此,投资人是否参与基金相关活动应从“募、投、管、退”全流程综合分析判断,不能只局限于投资活动。 (2)仅关注投资决策环节,忽视其他投资流程重要性 基金投资活动涵盖投前、投中、投后三部分,管理人根据自身职责主导投前、投中、投后全流程活动,投前是决定基金投资成败的关键环节,但投资人一般只参与投中环节的投资决策,仅对投资项目进行形式审查而并非实质判断,对基金投资收益和风险管控贡献较低。因此,投资人是否参与投资活动应从项目获取到投资决策全流程分析判断,不能仅局限于是否参加投资决策中的投票表决。 3.以“风险回报”作为“主要责任人”和“控制”的判断标准不合理 实务中一般认为管理人(普通合伙人)只象征性出资,且获得的服务费和超额收益报酬较低,因此,认定其为“代理人”。劣后级合伙人享有基金多数剩余收益、承担多数风险,其可变回报量级和可变性显著高于管理人和优先级投资人,进而将其推定为“主要责任人”,对基金实施控制。本文认为上述判断标准存在以下问题: (1)对“风险回报”判断标准不合理 a.对管理人的风险和报酬判断不合理。首先,管理人只象征性出资,却可以获得基金全部超额收益的20%或类似标准作为回报,投资回报比远超过投资人,说明管理人参与基金相关活动对其享有可变回报影响程度较大。其次,优先级和劣后级投资人一般为有限合伙人,其在基金的风险敞口以其认缴出资额为限,而管理人作为普通合伙人需对合伙企业债务承担无限连带责任,理论上的风险敞口高于优先级和劣后级投资人。 b.对优先级投资人风险和回报判断不合理。优先级投资人一般在基金中出资比例最高且远超劣后级投资人。收益方面,在优先级投资人同样参与剩余收益分配情况下,其可变回报量级和可变性显著高于劣后级投资人。风险方面,优先级投资人和劣后级投资人在其作为有限合伙人时均以其认缴出资额为限承担责任,其风险敞口金额显著超过劣后级投资人。 (2)未考虑其他影响控制权认定的因素 即使在劣后级投资人的风险和可变回报量级显著高于其他投资人和管理人的情况下,本文认为根据《企业会计准则第33号——合并财务报表》规定,以下几个因素可能制约劣后级投资人控制基金,直接推定劣后级投资人控制基金不合理: