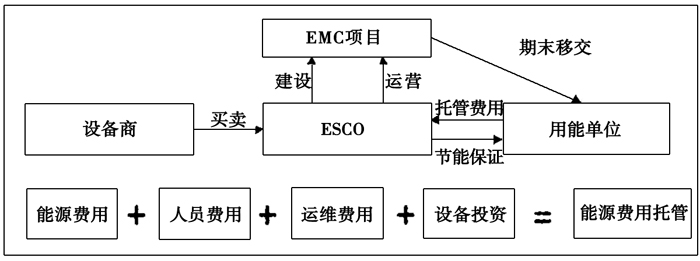

一、引言 合同能源管理(Energy Performance Contracting,简称EPC)作为一种创新市场化机制应运而生,通过重构能源服务价值链,以市场化机制激活节能潜力,成为推动全球绿色转型的关键引擎。该模式下,节能服务公司与用能单位以契约形式约定节能项目的节能目标,节能服务公司为实现节能目标向用能单位提供必要的服务,用能单位以节能效益支付节能服务公司的投入及其合理利润,其实质是以减少的能源费用来支付节能项目全部成本。2020年10月1日,《合同能源管理技术通则》(GB/T24915-2010)作为中国合同能源管理的国家标准开始正式实施,从国家标准层面对合同能源管理业务的实施予以肯定,对节能服务公司和用能单位开展合同能源管理项目具有重要的指导意义和适用价值。基于具体业务方式,合同能源管理可以划分为节能效益分享型、能源费用托管型、融资租赁型等类型。其中,费用托管型合同能源管理在收益稳定性、风险共担以及政策红利等方面优势明显,成为能源领域“双碳”目标实现的重要抓手。2022年9月7日,国家机关事务管理局、国家发展和改革委员会、财政部联合印发《关于鼓励和支持公共机构采用能源费用托管服务的意见》,要求充分认识采用能源费用托管服务的意义,发挥能源费用托管服务模式在公共机构节约能源资源工作中的作用,因地制宜采用能源费用托管服务,通过市场化机制将节能潜力转化为实际收益。2024年7月31日,中共中央、国务院《关于加快经济社会发展全面绿色转型的意见》,要求大力推广以环境治理效果为导向的环境托管服务,如环境污染第三方治理、合同节水管理、合同能源管理等模式,加快经济社会发展全面绿色转型。 二、费用托管型合同能源管理的业务逻辑及会计核算方法选择 在全球能源危机加剧与“双碳”目标加速推进的背景下,传统高耗能行业与公共机构面临能源成本攀升、减排压力激增的双重挑战。然而,节能改造的巨额资金投入、技术风险与运维复杂性,往往成为企业绿色转型的“拦路虎”。费用托管型合同能源管理以“节能效果”为核心,通过引入专业能源服务公司(ESCO),将技术、资金、服务深度融合,形成“零投资、低风险、长效收益”的共赢路径,为破解节能难题提供了系统性解决方案。 (一)费用托管型合同能源管理的业务逻辑 按照国家发展改革委规划司“十四五”规划《纲要》名词解释之192阐述:合同能源管理是一种有效的节能服务机制,节能目标由用能单位和节能服务公司共同约定,节能服务公司的投入及合理利润由用能单位以节能效益、节能服务费或能源托管费予以支付,节能服务公司向用能单位提供必要的服务以实现节能目标。EPC业务的核心在于以节能效果作为合同履行的基础,通过绩效保证和收益分享机制,实现客户、能源服务公司及相关方的利益共赢。如图1所示,在其具体分类中,费用托管型合同能源管理是一种以节能效益为核心的商业模式,其核心逻辑是通过节能服务公司对用能单位的能源系统进行改造或优化管理,用户将能源系统的运营权或能源费用支付权托管给ESCO,ESCO提供技术、资金、运营服务并通过节能收益回收投资并获取利润。节能服务公司通过顶层制度的设计、管理模式的规划、科学先进的设备,对公共机构进行供能用能、设备运维、人员管理的综合性管理,实现最大程度地节能降耗。合同结束后,节能公司改造的节能设备无偿移交给客户使用,以后所产生的节能收益全部归客户所有,托管模式强调能源费用、设施设备费、人员劳务费、运行维保费的全托管,真正践行了“一站式服务”的管家模式。

图1 费用托管型合同能源管理的业务逻辑 费用托管型合同能源管理属于集能源费用、设施设备费、人员劳务费、运行维保费于一体的全托管,强调高效性运维、系统性节能,其核心是通过能源系统的专业化托管,将节能潜力转化为经济效益,实现客户成本降低与ESCO盈利的双赢,依赖于技术可行性、合同设计的合理性以及双方风险共担机制的建立。能源费用托管模式具备全面性、系统性、可持续性,对于用能单位无需要额外投入节能改造资金,不会造成财政负担,且责任主体、核算标准、评价体系界定清晰,合同执行过程更加规范,结算方式则采用周期性结算,保障了能源服务企业的现金流和持续收益,保证服务的可持续性。 (二)费用托管型合同能源管理业务会计核算方法的选择 作为多方共赢的节能服务模式,费用托管型合同能源管理以节能技术可靠性、风险控制能力强、资金流动性高、数据透明化为核心优势。合同能源管理主要依赖于特定的节能设备进行,因此合同能源管理会计核算的关键是节能设备的核算,而会计核算的基础是会计准则的适用,需结合合同条款、资产权属、风险分担等因素确认其会计属性,以区别于分期收款销售商品、建造合同、租赁等类似业务。 分期收款销售商品,本质是以转移商品所有权为核心,买方通过分期付款形式购买设备、房产等商品,商品风险(如减值、毁损)和报酬(如使用收益)在控制权转移时即转移给买方,卖方仅承担信用风险(买方能否按期付款);建造合同模式的核心目的是为客户建造一项特定的资产(如厂房、设备、基础设施等),客户在建造过程中逐步获得资产控制权,合同完成后交付资产并转移控制权,资产最终所有权归客户,合同标的为资产本身的交付,收入基于工程进度进行确认;合同如果被分类为租赁,应当存在已识别资产,即合同明确指定或隐性锁定某资产(如特定设备),且客户能够主导资产的使用,出租人承担资产所有权风险(如减值、残值风险),客户承担使用权风险(如设备维护、操作风险)。按照相关属性认定,业务满足“商品所有权的主要风险和报酬在交付时已转移给客户”“因融资安排导致付款时间延后”两项条件时应当作为分期收款销售商品进行处理;满足“合同标的为一项资产的建造”“客户在建造过程中逐步获得对资产的控制权”“收入确认以工程进度为基础”三项条件时,按照《企业会计准则第15号——建造合同》进行会计处理;“存在已识别资产”“客户控制资产使用权”条件下,构成租赁。