云南省图书馆机构用户,欢迎您!

本文研究将机器学习引入资本市场监管,优化会计舞弊治理的理论和现实问题。使用1998-2021年会计舞弊数据,采用8种主流机器学习模型,从非遴选因子视角评估机器学习遏制会计舞弊的优势和潜力。研究发现,使用机器学习预测会计舞弊,并不依赖事前因子遴选,预测效果超过了事前遴选会计指标的各种组合,预测指标AUC平均提升12.22%。分析表明这与事前遴选指标更容易受到市场针对性的规避行为有关。在此基础上,本文进一步讨论了机器学习优化中国资本市场“双随机、一公开”抽检政策的潜力,认为引入机器学习能够大幅提高会计舞弊检出数量,降低重大舞弊案例的发现阈值,缩短会计舞弊的处罚时滞,从而遏制会计舞弊的扩张。

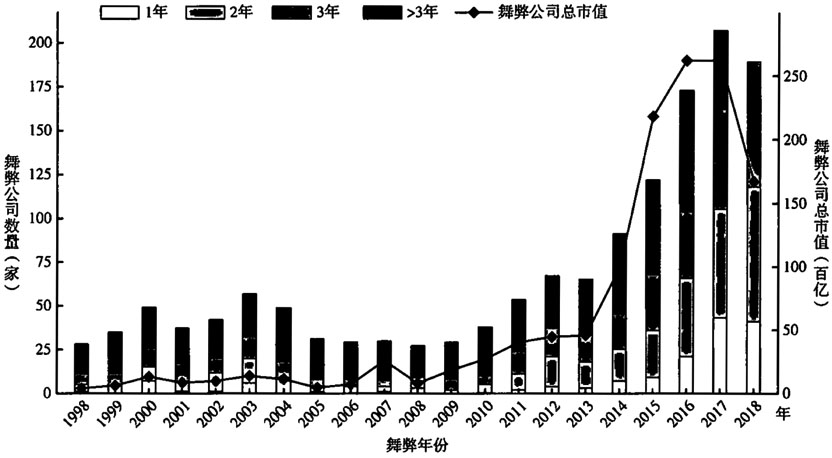

图1 中国上市公司会计舞弊行为的年度分布情况 说明:本图报告了不同会计年度发生会计舞弊的公司数量。由于查出会计舞弊存在时滞,图中同时标识了会计报告披露当年被查出舞弊(1年)、会计报告披露下一年被查出舞弊(2年)、会计报告披露后的第3年被查出舞弊(3年)以及会计报告披露后3年以上被查出舞弊(>3年)的公司数量。 Posner(1973)认为,加大执法力度,提高对会计舞弊行为处罚的确定性和严厉性能够遏制市场违规行为。然而,执法机构面临着巨大的挑战,难以对所有潜在的违法行为进行全面监管。首先,由于执法资源有限,执法机构无法覆盖所有的潜在违法行为,导致一些违法行为未被有效监管;其次,由于信息不对称,一些公司通过隐瞒或掩盖真实情况来规避执法机构的监管,从而降低了被发现的风险。当执法效率较低时,公司可能会认为自己的舞弊行为不太可能被发现,从而使得舞弊行为的预期成本降低。这将导致会计舞弊行为的预期净收益增加,从而增强公司从事此类活动的动机。 提高会计舞弊预测的准确性和及时性,是改善执法效率、降低经理人逆向选择的重要路径(Chen et al.,2011)。监管机构、学术研究者和业界实践人员从舞弊案例、博弈模型以及经验研究出发对会计舞弊行为进行了大量的分析和总结(吴联生和王亚平,2003;杨柏,2005;张新民和陈德球,2020)。当发现特定会计科目被用于会计舞弊后,监管机构会针对此类科目变化异常或者关联科目会计比率异常的公司展开调查。在中国,证券监管机构选择问询、约谈、调取中介机构底稿、现场检查等综合调查手段,核查高风险公司(吕成龙,2018)。上市公司识别监管逻辑后,采用分散会计科目记录、管理关键会计比率等方式规避监管“视线”,进而操纵会计报告实现特定会计目标。双方“猫捉老鼠”的躲闪不断提高会计舞弊被发现的难度和市场调查所需资源。总体上,会计舞弊行为的隐蔽性增加与执法资源扩张的现实约束,抑制了会计舞弊治理效率的提升。 机器学习的发展为提高会计舞弊治理效率提供了新思路。将机器学习应用于会计舞弊预测的优势在于:第一,机器学习迭代升级快,适应市场规则变化能力强,有利于抑制针对性的会计粉饰行动;第二,机器学习善于处理高维数据集合,模型的泛化能力高,适合通过扩张信息集来提升预测准确性,降低因子遗漏对预测效果的影响;第三,机器学习典型的“学习—训练—预测”模式,有助于降低会计舞弊判断的主观性偏误,克服选择性执法对公共执行效率的影响。本文研究了主流机器学习模型对会计舞弊的预测表现,证实了机器学习不依赖预先因子遴选就能获得更高的预测优势,讨论了机器学习在中国资本市场监管实践中,对于提高当前“双随机、一公开”抽检策略的潜力和缩短会计舞弊暴露时滞的优势,从而展示出应用机器学习提升监管执法效率,优化会计舞弊治理的现实意义和积极作用。 Cecchini et al.(2010)最早尝试开发专用的机器学习模型用于会计舞弊预测,该研究用机器学习替代经典二分模型(Logit回归),使用由原始会计科目生成的会计比率集合预测会计舞弊,结果发现预测准确性显著提高。Bao et al.(2020)认为机器学习使用原始会计科目而非会计比率能够获得更多预测信息,该研究将特定的会计比率分拆成会计科目后进行会计舞弊预测,进一步提升预测准确性。上述研究开启了机器学习用于会计舞弊治理的广泛讨论。然而,一些重要问题还需要进一步阐明:(1)现有机器学习的文献,目的在于证实机器学习取代Logit回归等经典二分模型解决预测问题的优势,出于比较的需要,预测因子都是遴选自特定的会计比率或是会计科目集合,这些会计比率和科目来自先前经验研究的积累和逻辑推断。然而,预先遴选因子并不利于发挥机器学习的优势,遴选必然存在一定程度的因子遗漏,研究人员的认知滞后也可能造成遴选“脱靶”,这些都会影响会计舞弊的预测效果;(2)目前的研究重在讨论应用机器学习改善会计舞弊治理的理论优势,但缺乏对机器学习应用的局限分析和现实约束的考虑,不利于充分了解机器学习应用的实践效果。机器学习的理论优势与抽检阈值设定相关,变更抽检阈值严重受到公共资源供给的限制,大规模推动机器学习应用也将改变目前公共监管资源的分配结构,所以,从市场实践出发,分析机器学习预测优势的现实取舍,对于改善会计舞弊治理更具有现实意义;(3)将机器学习用于改善会计舞弊治理在不同制度背景下的市场存在差异,需要增加对机器学习在中国资本市场会计舞弊治理中理论价值和现实意义的了解。与美国资本市场会计舞弊发生率不到1%相比(Bao et al.,2020),中国最近20年的会计舞弊平均水平约为3.57%(见表1),并且持续上升,遏制会计舞弊的需求迫切,改善空间更大,尤其是诉讼机制及其配套制度建设在中国并未发展成熟,治理会计舞弊十分依赖监管实施的主动监督行为,机器学习对于改善中国资本市场会计舞弊治理水平具有更强的边际效力。

图1 中国上市公司会计舞弊行为的年度分布情况 说明:本图报告了不同会计年度发生会计舞弊的公司数量。由于查出会计舞弊存在时滞,图中同时标识了会计报告披露当年被查出舞弊(1年)、会计报告披露下一年被查出舞弊(2年)、会计报告披露后的第3年被查出舞弊(3年)以及会计报告披露后3年以上被查出舞弊(>3年)的公司数量。 Posner(1973)认为,加大执法力度,提高对会计舞弊行为处罚的确定性和严厉性能够遏制市场违规行为。然而,执法机构面临着巨大的挑战,难以对所有潜在的违法行为进行全面监管。首先,由于执法资源有限,执法机构无法覆盖所有的潜在违法行为,导致一些违法行为未被有效监管;其次,由于信息不对称,一些公司通过隐瞒或掩盖真实情况来规避执法机构的监管,从而降低了被发现的风险。当执法效率较低时,公司可能会认为自己的舞弊行为不太可能被发现,从而使得舞弊行为的预期成本降低。这将导致会计舞弊行为的预期净收益增加,从而增强公司从事此类活动的动机。 提高会计舞弊预测的准确性和及时性,是改善执法效率、降低经理人逆向选择的重要路径(Chen et al.,2011)。监管机构、学术研究者和业界实践人员从舞弊案例、博弈模型以及经验研究出发对会计舞弊行为进行了大量的分析和总结(吴联生和王亚平,2003;杨柏,2005;张新民和陈德球,2020)。当发现特定会计科目被用于会计舞弊后,监管机构会针对此类科目变化异常或者关联科目会计比率异常的公司展开调查。在中国,证券监管机构选择问询、约谈、调取中介机构底稿、现场检查等综合调查手段,核查高风险公司(吕成龙,2018)。上市公司识别监管逻辑后,采用分散会计科目记录、管理关键会计比率等方式规避监管“视线”,进而操纵会计报告实现特定会计目标。双方“猫捉老鼠”的躲闪不断提高会计舞弊被发现的难度和市场调查所需资源。总体上,会计舞弊行为的隐蔽性增加与执法资源扩张的现实约束,抑制了会计舞弊治理效率的提升。 机器学习的发展为提高会计舞弊治理效率提供了新思路。将机器学习应用于会计舞弊预测的优势在于:第一,机器学习迭代升级快,适应市场规则变化能力强,有利于抑制针对性的会计粉饰行动;第二,机器学习善于处理高维数据集合,模型的泛化能力高,适合通过扩张信息集来提升预测准确性,降低因子遗漏对预测效果的影响;第三,机器学习典型的“学习—训练—预测”模式,有助于降低会计舞弊判断的主观性偏误,克服选择性执法对公共执行效率的影响。本文研究了主流机器学习模型对会计舞弊的预测表现,证实了机器学习不依赖预先因子遴选就能获得更高的预测优势,讨论了机器学习在中国资本市场监管实践中,对于提高当前“双随机、一公开”抽检策略的潜力和缩短会计舞弊暴露时滞的优势,从而展示出应用机器学习提升监管执法效率,优化会计舞弊治理的现实意义和积极作用。 Cecchini et al.(2010)最早尝试开发专用的机器学习模型用于会计舞弊预测,该研究用机器学习替代经典二分模型(Logit回归),使用由原始会计科目生成的会计比率集合预测会计舞弊,结果发现预测准确性显著提高。Bao et al.(2020)认为机器学习使用原始会计科目而非会计比率能够获得更多预测信息,该研究将特定的会计比率分拆成会计科目后进行会计舞弊预测,进一步提升预测准确性。上述研究开启了机器学习用于会计舞弊治理的广泛讨论。然而,一些重要问题还需要进一步阐明:(1)现有机器学习的文献,目的在于证实机器学习取代Logit回归等经典二分模型解决预测问题的优势,出于比较的需要,预测因子都是遴选自特定的会计比率或是会计科目集合,这些会计比率和科目来自先前经验研究的积累和逻辑推断。然而,预先遴选因子并不利于发挥机器学习的优势,遴选必然存在一定程度的因子遗漏,研究人员的认知滞后也可能造成遴选“脱靶”,这些都会影响会计舞弊的预测效果;(2)目前的研究重在讨论应用机器学习改善会计舞弊治理的理论优势,但缺乏对机器学习应用的局限分析和现实约束的考虑,不利于充分了解机器学习应用的实践效果。机器学习的理论优势与抽检阈值设定相关,变更抽检阈值严重受到公共资源供给的限制,大规模推动机器学习应用也将改变目前公共监管资源的分配结构,所以,从市场实践出发,分析机器学习预测优势的现实取舍,对于改善会计舞弊治理更具有现实意义;(3)将机器学习用于改善会计舞弊治理在不同制度背景下的市场存在差异,需要增加对机器学习在中国资本市场会计舞弊治理中理论价值和现实意义的了解。与美国资本市场会计舞弊发生率不到1%相比(Bao et al.,2020),中国最近20年的会计舞弊平均水平约为3.57%(见表1),并且持续上升,遏制会计舞弊的需求迫切,改善空间更大,尤其是诉讼机制及其配套制度建设在中国并未发展成熟,治理会计舞弊十分依赖监管实施的主动监督行为,机器学习对于改善中国资本市场会计舞弊治理水平具有更强的边际效力。