云南省图书馆机构用户,欢迎您!

自然资源资产收益可分为所有权收益、监督权收益和用益物权收益,本文针对前两项收益的实现进行研究。首先,梳理自然资源资产收益管理存在的主要问题,发现其存在所有者职责不明晰、监管权行使缺位、资源化管理与资产化管理边界模糊、全民共享实现程度低等问题。其次,运用系统思维建立“理论法理—实现路径—制度保障”的分析框架,对自然资源资产收益管理实现的逻辑进行分析:以马克思产权理论为基石构建自然资源资产收益实现的理论框架,认为所有权收益的实现主要通过产权分离的方式,监管权收益的实现主要靠依法规制。因此,需要从明晰产权制度、提高要素配置水平、规范收益形式、提升收益共享度四方面来保障全民所有自然资源资产收益管理制度。

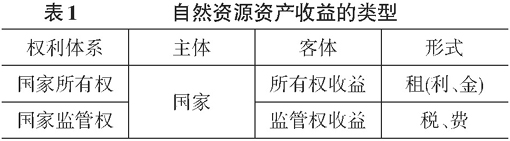

三、自然资源资产收益管理存在的问题 1.所有权主体职责不明晰,所有权收益难落实。从管理体制上看,最新发布的《全民所有自然资源资产所有权委托代理机制试点方案》对于自然资源资产所有权主体以及具体职责履行部门的规定非常清晰。但是,基于自然资源作为公共资源资产的公共物品属性及稀缺性等经济特性,其产权的排他性不强,存在自然资源资产所有权主体不明晰、职责不明确、所有权收益难保障等问题,容易导致“公地悲剧”。在具体的收益管理和职责履行过程中,各层级管理部门之间的权、责、利不匹配。以国有林区内的森林资源所有权职责为例,有些地方由林业主管部门代为行使,有些地方由省级人民政府代为行使,有些地方则由森工企业代理行使,收取部分收益,所有权被多元条块分割,所有权收益难以真正落实。 2.监管权行使缺位,监管权收益不完整。全民所有自然资源资产的所有权以国家所有权为基础,而国家所有权具有双重属性:一方面具有所有者和管理者的双重身份;另一方面国家所有权既是公法(宪法)上的监管权,也是私法(物权法)上的所有权。监管权虽源于国家所有权的公权力,但在具体执行上,其是一种管理方式,而不再是一种权能。过去那种既当“运动员”又当“裁判员”的现象依旧存在,在管理工作中,相关部门时常运用行政权力去干预资源的配置,这不符合要素市场化配置的客观规律,体现在收益上,就是自然资源资产税、费、金定位不明,所有权与监管权混杂,所有权收益与监管权收益也难以区别,导致难以分离所有者职责和监管者职责,形成所有者自己监管自己的局面,不可避免地会造成自然资源资产监管权行使的缺位与薄弱,进一步造成监管权收益的不完善或者缺失等。

三、自然资源资产收益管理存在的问题 1.所有权主体职责不明晰,所有权收益难落实。从管理体制上看,最新发布的《全民所有自然资源资产所有权委托代理机制试点方案》对于自然资源资产所有权主体以及具体职责履行部门的规定非常清晰。但是,基于自然资源作为公共资源资产的公共物品属性及稀缺性等经济特性,其产权的排他性不强,存在自然资源资产所有权主体不明晰、职责不明确、所有权收益难保障等问题,容易导致“公地悲剧”。在具体的收益管理和职责履行过程中,各层级管理部门之间的权、责、利不匹配。以国有林区内的森林资源所有权职责为例,有些地方由林业主管部门代为行使,有些地方由省级人民政府代为行使,有些地方则由森工企业代理行使,收取部分收益,所有权被多元条块分割,所有权收益难以真正落实。 2.监管权行使缺位,监管权收益不完整。全民所有自然资源资产的所有权以国家所有权为基础,而国家所有权具有双重属性:一方面具有所有者和管理者的双重身份;另一方面国家所有权既是公法(宪法)上的监管权,也是私法(物权法)上的所有权。监管权虽源于国家所有权的公权力,但在具体执行上,其是一种管理方式,而不再是一种权能。过去那种既当“运动员”又当“裁判员”的现象依旧存在,在管理工作中,相关部门时常运用行政权力去干预资源的配置,这不符合要素市场化配置的客观规律,体现在收益上,就是自然资源资产税、费、金定位不明,所有权与监管权混杂,所有权收益与监管权收益也难以区别,导致难以分离所有者职责和监管者职责,形成所有者自己监管自己的局面,不可避免地会造成自然资源资产监管权行使的缺位与薄弱,进一步造成监管权收益的不完善或者缺失等。