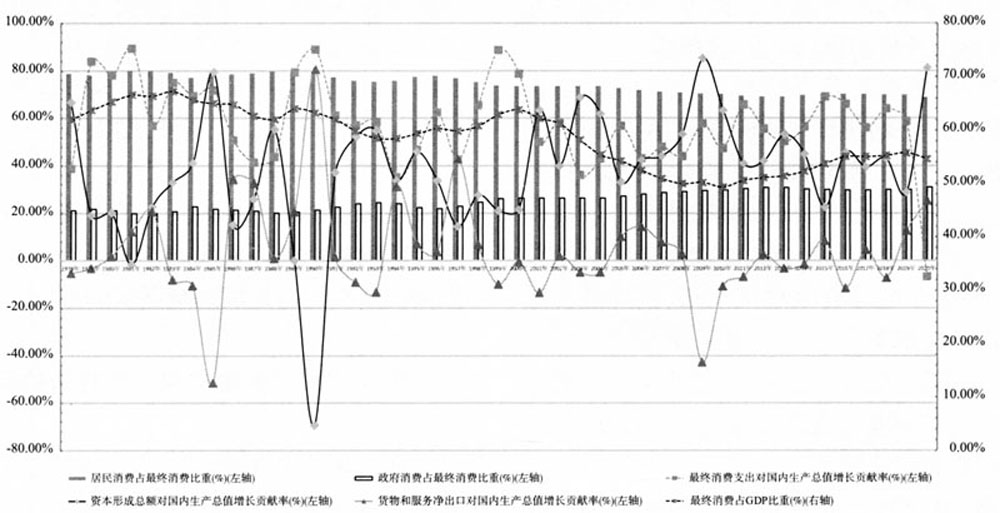

一、双循环格局下数字经济驱动消费升级的现实选择 改革开放以来,中国对外贸易呈现出迅猛发展的态势,尤其是加入WTO之后,外贸依存度2006年最高时达到64.24%,是一种典型的出口导向型经济,国际大循环对经济增长产生了举足轻重的作用。2008年全球金融危机以来,世界经济深度衰退,复苏动力严重不足,逆全球化思潮涌动,中美贸易摩擦不断加剧,全球生产网络稳定受到严重威胁,大国之间博弈格外剧烈,这些因素使国际大循环受到冲击,国际大循环的地位逐步下降,国际形势更加错综复杂。中国的外贸依存度近些年下降到30%左右。与此同时,在中国和平崛起的过程中,“高增长、高投资、高杠杆、过产能、畸结构、低效率”的传统发展模式已不再适合经济发展的客观要求,经济增长的内部环境发生了历史性转变。随着国内市场规模不断扩大,一体化程度越来越高,内循环的主体地位日益凸显。 面对百年未有之大变局和世纪疫情大暴发,党和政府审时度势,未雨绸缪,充分发挥社会主义制度的优越性,基于全球化的视角,制定了一系列政策纲领为中国经济高质量发展指明方向。2020年5月14日,中共中央政治局常务委员会召开会议,明确指出:“要深化供给侧结构性改革,充分发挥我国超大规模市场优势和内需潜力,构建国内国际双循环相互促进的新发展格局。”①2020年8月24日,在中南海举行的经济社会领域专家座谈会上,习近平总书记强调:“推动形成以国内大循环为主体、国内国际双循环相互促进的新发展格局是根据我国发展阶段、环境、条件变化提出来的,是重塑我国国际合作和竞争新优势的战略抉择。”②双循环发展格局能够在保证经济增速的同时,提升经济发展的韧性,拓展战略回旋空间,强化国际竞争中抵御潜在风险的能力,为中国高质量发展作出精准果断的战略安排[1]。双循环发展格局的核心在于“循环”,要保证生产、分配、流通、消费各环节的畅通,实现创新链、产业链、供应链的安全稳定,缩小居民、城乡间的收入差距,提升流通领域的运转效率,完善金融与实体经济间的传导路径,释放消费潜力,驱动消费升级,进而形成开放的国内国际双循环[2]。 1926年,苏联经济学家尼古拉·D.康德拉季耶夫认为经济增长会在40—60年的时间跨度中呈现出周期性的重复波动,率先提出以科技创新和产业变革为标志的长波周期理论。从第一次产业革命至今,人类社会大体上经历了五轮长波周期,2008年全球金融危机以来,世界经济正处于由信息技术革命推动的第五轮长波周期下行阶段。回溯历史发展的进程,想要彻底突破经济增长的现实困境与萎靡状态,唯一路径就是进行科技创新和产业变革[3]。随着新一代信息技术的突破,数字经济正在成为人类社会继农业经济、工业经济之后的一种全新的经济形态,将成为推动世界经济增长的重要引擎。数字经济的快速发展,能够多维度地向新兴领域进行延展,在形成规模经济与竞争优势的过程中,孕育出众多具有全球竞争力的数字企业,推动传统的创新链、产业链、供应链进行数字化改造,催生出更多的重量级新消费形态[4]。但是,在实际发展过程中,一直困扰中国经济高质量发展的关键问题是消费不足,消费环节的关键问题在于消费升级,而数字经济是驱动消费升级的关键变量[5](P1)。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》不仅要求“推进产业数字化转型”,“以数字化转型整体驱动生产方式、生活方式和治理方式变革”,更是明确指出要“聚焦产业转型升级和居民消费升级需要”,“依托强大国内市场,贯通生产、分配、流通、消费各环节”。③消费不仅是社会再生产过程的最终环节,更是推动经济高质量发展的动力源泉。双循环格局为消费升级创造出优越的国内国际环境,数字经济则成为驱动消费升级的重要着力点。 消费升级具有两个方面的表现形式,一是调整居民消费支出结构,提升居民消费支出的层次,推动居民消费由生存型、物质型向发展型、服务型转变。二是调整居民消费意愿,对于新的消费热点能保持较为积极的接受态度与购买意愿,实现消费的稳定性增长[6]。数字经济驱动消费升级,不仅是双循环格局下的现实选择,更具较为深远的战略意义。因此,要加快数字经济发展,重构消费市场体系,驱动消费升级,利用数字技术来释放消费市场的巨大消费潜力,充分调动国内国际两个循环之间的发展活力,为我国经济保持长期高质量发展奠定坚实的基础。 二、我国扩大消费需求和消费升级的现实困境 面对国内外形势的波谲云诡,党中央对双循环发展格局进行深刻阐述,对中国未来发展道路进行战略谋划,更是为数字经济与消费升级指明方向。但从现实来看,我国扩大消费的路径不畅,消费升级仍面临着许多现实羁绊。 1.最终消费率长期处于较低水平 中国最终消费支出对经济增长的贡献率一直处于较低水平,消费对经济增长的拉动作用发挥不充分。如图1所示,1978—2020年中国GDP年均增长9.28%,最终消费支出对中国GDP增长年均贡献率为57.37%。尽管自2000年以后,消费对GDP的贡献率整体保持平稳上升的趋势,但同发达国家水平相比,仍存在较大差距。在最终消费支出中居民消费支出占比较低,对经济增长的贡献率偏低,消费升级的空间大。由于新冠疫情的影响,2020年全球经济生产活动受到极大冲击,中国最终消费支出对GDP增长贡献率为-22%,是造成GDP下降的主要原因。中国消费率长期处于较低水平,是由多种因素造成的。一是社会保障制度不健全,阻碍居民消费需求的扩大。中国社会保障制度存在着涵盖面小、城乡差距大、管理制度不完善、法制体系不健全、整体运行效率较低等问题。二是房价上涨较快,对消费需求产生挤压效应。随着房价的逐年攀升抑制了低消费家庭的消费倾向,尽管高收入家庭能够享受房价上涨所带来的“财富效应”,但由于其边际消费倾向较低,无法带动社会整体消费水平的提升[7]。三是居民的储蓄意愿强,抑制了消费扩张。自古至今,中华民族具有勤俭节约的传统美德,一直延续着浓厚的储蓄观念,中国储蓄率一直保持着较高水平,对消费产生抑制作用。