云南省图书馆机构用户,欢迎您!

实现优化地方政府财政支出结构的目标,首先需要明晰支出结构的动态变化规律及原因。基于1996—2019年我国省级政府预算支出结构的稳定分布特征,本文使用类型学方法划分出四种代表性的预算支出模式并分析其动态演进规律,进一步采用逐步回归法、滚动回归法和多分类Logit模型,探究我国省级政府预算支出模式的转化动力。研究发现:第一,我国各省财政支出偏向主要与社会发展水平相关;第二,20余年来,省级政府预算支出模式经历了一个由科教文卫偏向型转化为其他类型交替出现,又回到科教文卫偏向型的循环;第三,市场化程度、地方财力、人口密度、人均受教育年限和支出分权是我国省级政府预算支出模式的转化动力。市场化程度和支出分权提高促使预算支出模式转化为经济建设偏向型和高均衡支出型,地方财力和人均受教育年限增加促使预算支出模式转化为科教文卫偏向型,人口密度增加则促使预算支出模式转化为经济建设偏向型。

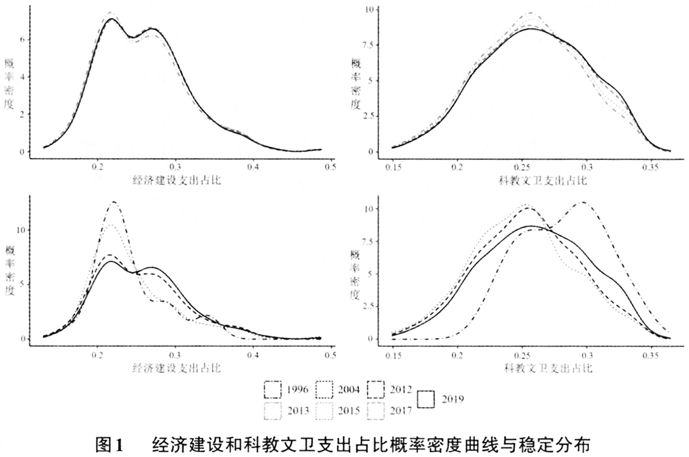

在进行具体的类型划分前,我国省级政府经济建设支出和科教文卫支出占比具有怎样的分布特征是需要先回答的一个问题。图1具体展示了不同年份两项支出占比的概率密度曲线。首先,图中黑色实线分别代表1996—2019年两项支出占比的概率分布,可以看出经济建设支出占比呈“右偏”和“双峰”分布特征,而科教文卫支出占比则呈现出较为对称的“单峰”分布特征。接下来,为探究该支出分布特征是否具有稳定性,我们将截止年份依次选取为2013年、2015年和2017年,分别以灰色点线、散点以及虚线绘制分项支出占比的概率密度曲线,见图1上方两图。容易看出,在三个不同的时间区间内,两项支出占比分布均与完整区间的占比分布高度相似。为进一步确认该分布的稳定性,图1下方两图将截止年份提前为1996年、2004年和2012年,分布曲线分别以黑色点线、散点以及虚线表示。可以看出,尽管1996—2004年我国地方政府经济建设支出占比呈现明显的“单峰”分布特征,且整体均值要低于完整研究区间的分布,但在1996—2012年,经济建设支出分布已与完整分布十分相似。至于科教文卫支出占比,除了1996年呈现轻微的“左偏”和“双峰”分布特征外,都表现出“单峰”分布和对称特征。这意味着2012年之后,无论是经济建设支出占比还是科教文卫支出占比,其分布均未发生明显变化。稳定的整体分布表明,本文可以基于其稳定特征得到稳健且具有代表性的划分标准——这是确定模式划分标准的重要前提。

在进行具体的类型划分前,我国省级政府经济建设支出和科教文卫支出占比具有怎样的分布特征是需要先回答的一个问题。图1具体展示了不同年份两项支出占比的概率密度曲线。首先,图中黑色实线分别代表1996—2019年两项支出占比的概率分布,可以看出经济建设支出占比呈“右偏”和“双峰”分布特征,而科教文卫支出占比则呈现出较为对称的“单峰”分布特征。接下来,为探究该支出分布特征是否具有稳定性,我们将截止年份依次选取为2013年、2015年和2017年,分别以灰色点线、散点以及虚线绘制分项支出占比的概率密度曲线,见图1上方两图。容易看出,在三个不同的时间区间内,两项支出占比分布均与完整区间的占比分布高度相似。为进一步确认该分布的稳定性,图1下方两图将截止年份提前为1996年、2004年和2012年,分布曲线分别以黑色点线、散点以及虚线表示。可以看出,尽管1996—2004年我国地方政府经济建设支出占比呈现明显的“单峰”分布特征,且整体均值要低于完整研究区间的分布,但在1996—2012年,经济建设支出分布已与完整分布十分相似。至于科教文卫支出占比,除了1996年呈现轻微的“左偏”和“双峰”分布特征外,都表现出“单峰”分布和对称特征。这意味着2012年之后,无论是经济建设支出占比还是科教文卫支出占比,其分布均未发生明显变化。稳定的整体分布表明,本文可以基于其稳定特征得到稳健且具有代表性的划分标准——这是确定模式划分标准的重要前提。