云南省图书馆机构用户,欢迎您!

本文以G省网络借贷的金融风险治理为经验案例,呈现出中国多层级政府面对网络借贷这一新经济模式遇到的治理挑战。互联网的分布式网络结构产生了信息运行新模式与金融风险新特征即复杂性(可分为涌现性、集成性和连通性),使得各层级政府面对的信息优劣势位和风险结构特征不同,由此采取适应具体情景的差异化应对策略。

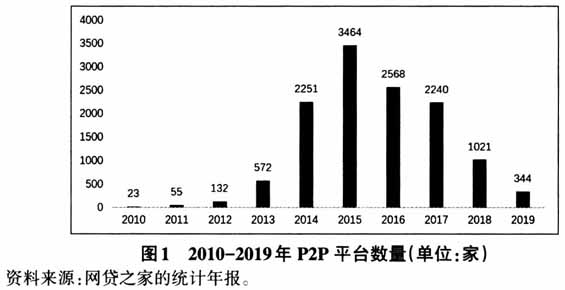

金融学领域研究者有关P2P网贷平台的研究已形成一系列的实证研究成果。廖理等指出,目前关于网络借贷的实证研究主要集中于两个方面:一是针对借款人信息价值的研究,比较一致的结论是,凡是信息都是有价值的,无论是财务信息、个人特征或者社会关系都有助于评估借款人的信用,那些需要高成本认证的信息价值更高;二是针对出借人投资行为的研究,关于出借人是否具有信息识别能力的现有研究结论并不一致,在出借人行为中也检验出本地偏好、羊群行为、学习能力和风险厌恶等传统金融市场上发现的投资者行为(廖理、张伟强,2017)。总之,这些研究集中于微观层面,主要讨论信息在网络借贷的当事人之间的互动、投资人与代理人之间存在信息不对称及其信息经济价值等问题。从国家治理视角审视上述互联网金融的组织现象,我们不禁追问,带着金融科技、金融创新以及普惠金融等光环而诞生的P2P网络借贷,在十年内其迅速兴起又骤然消亡背后的制度逻辑究竟何在?这与我们历史上观察到的“一管就死,一放就乱”等治理模式是否存在某种制度延续与内在关联?不同层级政府如何回应这一新金融组织模式?采取了哪些化解金融风险和社会风险的策略?将产生哪些可能的社会后果与影响? 本文试图从P2P网贷平台所处制度环境出发,尤其是从其所嵌入的国家治理和政府行为逻辑这一视角寻找其蓬勃兴起到骤然衰亡变迁的动力因素。向静林等从理论上讨论了地方金融治理的三个维度,即环境治理、技术治理、结构治理,但总体上将政府作为一个无内部差异的行动主体进行分析,未能讨论多层级政府面临的制度环境不同以及由此在三个维度上的治理选择差异(向静林、艾云,2020)。本研究在上述理论模型基础上深化解析其在多层级政府组织结构中的行为意义和动态过程,指出多层级政府囿于各自资源条件、权力结构等约束而策略性采用上述治理方式的不同搭配组合,有分别地应对金融风险。我们观察发现,中央政府主要采取了明晰组织行为规则、强化属地责任的环境治理策略以分散风险,技术治理和结构治理次之;中间政府主要采取了强化大数据等数字技术应用的技术治理策略,行动目标在于以技术系统监督、预测和预警风险,环境治理和结构治理次之;基层政府主要采取了对辖区金融组织进行排查、整顿、清退等结构治理策略,以在微观层次直接消除风险点,环境治理和技术治理次之。那么,为什么各层级政府采取了差异化的策略性治理机制?

金融学领域研究者有关P2P网贷平台的研究已形成一系列的实证研究成果。廖理等指出,目前关于网络借贷的实证研究主要集中于两个方面:一是针对借款人信息价值的研究,比较一致的结论是,凡是信息都是有价值的,无论是财务信息、个人特征或者社会关系都有助于评估借款人的信用,那些需要高成本认证的信息价值更高;二是针对出借人投资行为的研究,关于出借人是否具有信息识别能力的现有研究结论并不一致,在出借人行为中也检验出本地偏好、羊群行为、学习能力和风险厌恶等传统金融市场上发现的投资者行为(廖理、张伟强,2017)。总之,这些研究集中于微观层面,主要讨论信息在网络借贷的当事人之间的互动、投资人与代理人之间存在信息不对称及其信息经济价值等问题。从国家治理视角审视上述互联网金融的组织现象,我们不禁追问,带着金融科技、金融创新以及普惠金融等光环而诞生的P2P网络借贷,在十年内其迅速兴起又骤然消亡背后的制度逻辑究竟何在?这与我们历史上观察到的“一管就死,一放就乱”等治理模式是否存在某种制度延续与内在关联?不同层级政府如何回应这一新金融组织模式?采取了哪些化解金融风险和社会风险的策略?将产生哪些可能的社会后果与影响? 本文试图从P2P网贷平台所处制度环境出发,尤其是从其所嵌入的国家治理和政府行为逻辑这一视角寻找其蓬勃兴起到骤然衰亡变迁的动力因素。向静林等从理论上讨论了地方金融治理的三个维度,即环境治理、技术治理、结构治理,但总体上将政府作为一个无内部差异的行动主体进行分析,未能讨论多层级政府面临的制度环境不同以及由此在三个维度上的治理选择差异(向静林、艾云,2020)。本研究在上述理论模型基础上深化解析其在多层级政府组织结构中的行为意义和动态过程,指出多层级政府囿于各自资源条件、权力结构等约束而策略性采用上述治理方式的不同搭配组合,有分别地应对金融风险。我们观察发现,中央政府主要采取了明晰组织行为规则、强化属地责任的环境治理策略以分散风险,技术治理和结构治理次之;中间政府主要采取了强化大数据等数字技术应用的技术治理策略,行动目标在于以技术系统监督、预测和预警风险,环境治理和结构治理次之;基层政府主要采取了对辖区金融组织进行排查、整顿、清退等结构治理策略,以在微观层次直接消除风险点,环境治理和技术治理次之。那么,为什么各层级政府采取了差异化的策略性治理机制?