云南省图书馆机构用户,欢迎您!

数字人民币是以技术演变为驱动力的数字化货币。理论和实践表明我国数字人民币宜采用“一币、两库、三中心”体系架构和“二元”发行模式,其目的是通过替代流通现金M[,0]实现资金数据化和可视化监测,切实维护金融体系稳定,并推动金融产业创新。虽然,数字人民币的发行可提升宏观经济管理能力、更好地应对经济危机周期、提升金融与宏观经济系统稳定性。但由于金融创新的未知性,致使数字人民币仍然存在技术应用问题、兑换激励问题、场景应用问题及国际化监管问题。对此,为加快数字人民币落地,更好地维护金融稳定,需要央行从技术层面入手增加试验试点,以协同理念创建“央行—商业银行”和行业沟通对话机制,并结合金融科技监管创新规范商业银行行为。

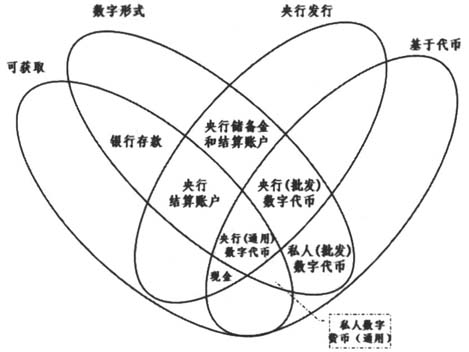

图1:“货币之花”模型 资料来源:国际清算银行(Bank for International Settlements,BIS) (二)数字人民币对我国金融生态影响 数字货币是以数字化技术,诸如大数据、云计算、人工智能及区块链等技术为依托的现代数字经济发展模式,其核心优势是利用“五全”(全空域、全流程、全场景、全解析和全价值)对传统进行颠覆[7](p9-15)。目前,央行已经表明数字人民币DC/EP的设计定位是替代M[,0],因此我国数字人民币的发行对金融领域最直接的影响将是支付领域,尤其是会对第三方支付企业产生深远影响,其次是传统商业银行。具体而言:第一,数字人民币替代M[,0]的特性,使得数字人民币一旦发行势必将直接走向支付终端,消除第三方支付企业的支付便利优势,并与第三方企业形成竞争关系。而在政府信用背书下,终端消费者一定会选择安全性更强的数字人民币DC/EP,因此会影响第三方支付产业的整体布局和发展战略。综合而言,面对数字人民币的冲击,第三方支付企业无论采取何种行动,央行数字人民币“支付即结算”体系在效率上要显著优于第三方支付企业“支付和结算”体系。因此,第三方支付企业只能将发展重点集中在支付端的体验环节,通过差异化服务提升市场竞争力;第二,银行等传统金融机构与数字人民币DC/EP的冲突主要产生在运营模式方面。在数字人民币DC/EP实际发放后,可能不仅仅只会替代M[,0]流动性资金,同时也会影响银行等传统金融机构的负债资金,造成银行负债成本增高,影响整个金融生态体系。例如,在传统金融机构运营模式下,消费者有许多金融产品可供选择,包括定期储蓄、活期储蓄、理财产品或基金等。但是,在所有产品中只有活期储蓄具有较强流动性和灵活性,而其他类金融产品的随时支取会造成一定经济损失,因此许多消费者是在迫不得已的情况下选择活期储蓄。而数字人民币一旦发行,那么势必会有消费者将本应当在银行活期储蓄中的资金兑换成数字人民币,即形成了DC/EP对电子货币的替代,造成银行负债资金不断减少问题。若想要杜绝此类问题,那么需要央行实行若干措施以保护银行等传统金融机构利益。例如,对DC/EP实行零利率政策或者在交易时收取手续费等措施。此外,在全球化发展的时代,无论是数字人民币还是其他国家数字货币的发行,还会对国际金融市场产生重要影响。例如,数字货币的发行会导致无风险利率下降、发展中国家的汇率会遭受贬值压力、市场金融信贷受到挤压致使风险溢价上升等。

图1:“货币之花”模型 资料来源:国际清算银行(Bank for International Settlements,BIS) (二)数字人民币对我国金融生态影响 数字货币是以数字化技术,诸如大数据、云计算、人工智能及区块链等技术为依托的现代数字经济发展模式,其核心优势是利用“五全”(全空域、全流程、全场景、全解析和全价值)对传统进行颠覆[7](p9-15)。目前,央行已经表明数字人民币DC/EP的设计定位是替代M[,0],因此我国数字人民币的发行对金融领域最直接的影响将是支付领域,尤其是会对第三方支付企业产生深远影响,其次是传统商业银行。具体而言:第一,数字人民币替代M[,0]的特性,使得数字人民币一旦发行势必将直接走向支付终端,消除第三方支付企业的支付便利优势,并与第三方企业形成竞争关系。而在政府信用背书下,终端消费者一定会选择安全性更强的数字人民币DC/EP,因此会影响第三方支付产业的整体布局和发展战略。综合而言,面对数字人民币的冲击,第三方支付企业无论采取何种行动,央行数字人民币“支付即结算”体系在效率上要显著优于第三方支付企业“支付和结算”体系。因此,第三方支付企业只能将发展重点集中在支付端的体验环节,通过差异化服务提升市场竞争力;第二,银行等传统金融机构与数字人民币DC/EP的冲突主要产生在运营模式方面。在数字人民币DC/EP实际发放后,可能不仅仅只会替代M[,0]流动性资金,同时也会影响银行等传统金融机构的负债资金,造成银行负债成本增高,影响整个金融生态体系。例如,在传统金融机构运营模式下,消费者有许多金融产品可供选择,包括定期储蓄、活期储蓄、理财产品或基金等。但是,在所有产品中只有活期储蓄具有较强流动性和灵活性,而其他类金融产品的随时支取会造成一定经济损失,因此许多消费者是在迫不得已的情况下选择活期储蓄。而数字人民币一旦发行,那么势必会有消费者将本应当在银行活期储蓄中的资金兑换成数字人民币,即形成了DC/EP对电子货币的替代,造成银行负债资金不断减少问题。若想要杜绝此类问题,那么需要央行实行若干措施以保护银行等传统金融机构利益。例如,对DC/EP实行零利率政策或者在交易时收取手续费等措施。此外,在全球化发展的时代,无论是数字人民币还是其他国家数字货币的发行,还会对国际金融市场产生重要影响。例如,数字货币的发行会导致无风险利率下降、发展中国家的汇率会遭受贬值压力、市场金融信贷受到挤压致使风险溢价上升等。