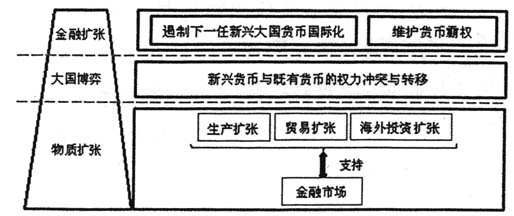

一、引言 从国际政治经济学角度看,货币国际化表面上是一国货币在全球范围内的流通储藏,深层次是货币主权国对国际金融话语权的诉求,从而形成对既有大国金融主导权的挑战。能否趋近于既有大国的货币国际化水平,并处理好与既有大国货币的关系,是新兴大国货币国际化面临的重要问题。2010年中国已经成为世界第二大经济体,但是人民币国际化仍然处于较低水平。近年来,人民币国际化经历了从2010年快速攀升到2015年遇阻回落的曲折发展历程①,在美元主导的国际货币体系下,人民币国际化的发展仍将充满挑战。在国内扩大开放的背景下,如果无法实现人民币国际化的长期稳定发展,可能将使中国的贸易和金融市场极易受到国际市场风险的干扰。如何合理规划人民币国际化的未来发展路径,是中国当前亟需解决的重要问题。从世界货币的演变历史来看,英美大国周期转换中的美元国际化历程提供了新兴大国货币国际化的经验,能够为人民币国际化提供较高的借鉴价值。 对于新兴大国货币国际化路径的研究,学术界主要对美元、欧元、日元等主要货币进行梳理。现有研究基本从经济与政治两个方面对货币国际化的实现路径进行分析:一种观点认为,新兴大国货币国际化的成功主要在于政治因素。英国霸权时期,美元国际化初期受到英镑体系的重重限制,政府在突破这一桎梏的过程中发挥了关键作用。美国政府从区域层面逐步扩大美元的国际影响力,以邻国“金元外交”为突破口,对拉美等地推行货币改革和商业贷款投资(阎彬,2017)。1913年,美联储的建立促使美元成为主要的国际融资货币,在美元国际化过程中起到了中流砥柱的作用(Eichengreen et al.,2012)。除美元之外,刘玮(2014)通过比较美元、马克、日元等货币国际化路线,发现国内贸易和金融部门两种政治力量对政府的游说是影响货币国际化进程的政治根源。另一种观点认为,经济因素是新兴国家货币国际化获得成功的根本原因。Krugman(1984)认为英镑地位被美元所取代,是美国的经济金融实力对英国形成压倒性竞争优势的结果,“看不见的手”是美元国际化的主要推动力。Frankel(2012)认为货币国际化是一国经济和金融扩张的意外副作用,而非政府有意为之。从日元国际化历程来看,跨境经济循环和跨境金融循环是实现世界货币职能的演进路径(高洪民,2016)。微观企业主体在国际贸易中对计价和交易货币的选择,是新兴大国货币国际化的基础(姚大庆,2018)。也有学者从数量实证上对货币国际化的经济因素进行验证,例如彭红枫(2017)通过构建外汇储备币种选择的因素决定模型,分析了经济实力(经济体量和贸易规模)、结构性因素(金融发展、经济稳定性)对货币国际化的影响。此外,还有学者就货币霸权问题引申出货币权利论、霸权稳定论等观点,例如李晓(2018)指出美国借助美元体系构建了更加隐蔽的霸权剥削体系。事实上,货币国际化的研究应该从历史长周期视野着手。每一历史周期的国际主导货币都有与之相对应的国家霸权支撑,货币国际化过程伴随着新兴大国政治经济实力的全面提升,也面临着与既有大国货币霸权的冲突,新旧霸权周期的碰撞与转移是新兴大国货币国际化所要面临的关键挑战,而以往研究中往往忽视了从周期性视角来解读货币国际化的深层意义。 本文基于阿锐基的“体系积累周期”理论,构建了新兴大国货币国际化的理论框架,从新兴大国崛起和新旧霸权交替的视角,研究以美元为代表的大国货币国际化的一般路径和人民币国际化的具体对策,对以往研究的不足进行改善。全文结构安排如下:第一部分为引言,第二部分为新兴大国货币国际化路径的理论分析,第三部分为美元国际化的路径分析,第四部分为人民币的现行阶段分析,第五部分为人民币与美元国际化水平的比较及两者差距的原因分析,第六部分为全文结论和建议。 二、新兴大国货币国际化路径的理论分析 以马克思的资本积累理论为基础,阿锐基(2001)提出了“体系积累周期理论”,认为大国经济发展周期涵盖了从“物质扩张”(MC)到“金融扩张”(CM’)的过程。在世界体系中,经常见到既有大国的“金融扩张”与下一任新兴大国的“物质扩张”产生重叠,使得世界体系周期的转换在新旧大国的权力冲突过程中得以完成。按照该理论进行推演,新兴国家的货币国际化将经历“物质扩张”“大国博弈”以及“金融扩张”三个阶段(参见图1)。

图1 新兴大国货币国际化路径 资料来源:作者自制。 第一,“物质扩张”阶段。“物质扩张”是新兴大国货币国际化的基础,主要表现为一国生产、贸易和海外投资的全面扩张②。具体而言,技术变革带动生产率的大幅提升,增加了商品产出。当国内市场趋于饱和时,为了寻求更广的海外消费市场,本国贸易部门开始急剧扩张,贸易规模和贸易融资需求量顺势激增,从而提高了国际贸易品和金融品的本币计价机会。接着,为了追逐整合全球市场带来的资本红利,该国往往采取直接或间接的方式扩大海外投资,其对东道国债权地位的提高也增加了该国对海外资产计价货币的选择权。跨国投资在边际产业转移机制下再次促进本国贸易扩张,贸易和海外投资的同向扩张最终实现了本国货币在国际市场上的计价、交易和储藏职能。值得注意的是,金融市场对资本投资起引导和配置作用(Patrick,1966),并辅助于“物质扩张”。一方面,金融市场为生产、贸易和海外投资提供了丰富稳健的投资环境,另一方面也配合了货币在全球市场的交易和兑换需求,为本国货币发展成为世界货币提供了基础条件。总的来看,“物质扩张”带动了本国货币的全球使用和流通,使其能够履行世界货币的职能。