云南省图书馆机构用户,欢迎您!

规划预算是将规划作为财政资源配置基本单元的预算体制,旨在引导预算中的各利益相关方从关注投入转向关注支出的结果。全球范围内的预算改革经验表明,从投入预算向严格意义上的绩效预算转变通常需要经历规划预算的过渡,以此创建一个由规划、子规划和活动组成的预算结构。在全面深化改革和全面实施预算绩效管理的背景下,我国应充分汲取其他国家预算改革的经验,以规划作为整合政策、资源和绩效信息的基本单元,将传统的投入预算改造为规划预算,着力提升相关的行政管理能力和技术能力,从准确陈述规划目标、科学设计规划结构、加强计量规划绩效、开发管理信息系统等改革要点入手,分步推进规划预算改革,逐步将现行部门预算中二分法的“项目预算”和“基本预算”整合为统一的规划预算体制,在该体制下对资本支出和经常支出进行统一筹划。

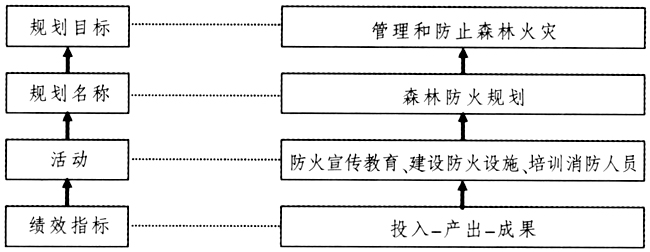

图1 规划结构的基本要素(以森林防火规划为例) 需要特别说明的是,在我国的预算体系中,虽然“项目”一词被频繁使用,但它与“规划”不是一个概念,“项目预算”与“规划预算”也不是一个概念。在现有预算体系和语境中,一个公共工程(比如办公楼建设)是一个“项目”,一个支出条目(比如差旅费)被称为一个“项目”或“科目”,为完成某项任务而开展的工作(比如土地价格监测)也被认为是“项目”。实际上它们的含义各不相同:在英文中,第一个被称为“project”,指某项最终将形成固定资产的工程;第二个被称为“item”,指预算资源投入的最小类别(条目);第三个在特定情况下可被视为“activity”,是指为了完成某项目标而开展的活动。根据财政部的定义,项目支出是“为完成其特定的行政工作任务或事业发展目标,在基本支出预算之外编制的年度项目支出计划。包括基本建设、有关事业发展专项计划、专项业务费、大型修缮、大型购置、大型会议等”①。这与规划预算中“规划”的含义有较大区别,规划的范围要比项目广泛得多,而最重要的区别在于:规划与绩效目标(共同成果)间不可分割的内在联系,在“项目”概念中消失了。 在图1所示的规划结构中加入按活动编制的预算支出,再加上将相关信息整合起来的信息系统,即构成规划预算的基本结构。规划预算的这一结构既不同于传统的投入预算,因为它将支出安排与绩效指标挂钩;也不同于严格意义上的绩效预算,因为支出安排只是与规划目标(共同成果)挂钩,而非与特定产出直接挂钩。严格意义上的绩效预算要求按特定产出编制预算并联结特定成果,非常复杂且有极高的实施门槛②。相比之下,规划预算一方面消除了投入预算忽视绩效的缺陷,另一方面大大降低了成功实施的门槛条件。 二、规划预算改革的国际经验 规划预算的兴起源自对投入预算局限性的反思,20世纪50年代以来,美国、英国、法国等发达国家和马来西亚、南非等发展中国家,都先后放弃了传统的投入预算模式,转而引入规划预算。有些国家在此基础上,开启了朝向“产出—成果预算”等更高级预算模式的改革(如英国、新西兰、澳大利亚),不断丰富和发展规划预算的改革实践,形成了一股全球性的示范效应。 (一)规划预算的起源与发展 在过去70年中,世界各国特别是发达国家一直在对传统预算体制进行改革和完善,努力寻找一种能够促进公共支出管理、有利于政府施政和经济社会发展的预算体制。按照时间先后和发展的脉络,规划预算改革大致分为四个阶段:美国率先于20世纪50年代实施的规划预算、60年代实施的计划-规划预算系统、70年代实施的零基预算以及80年代以后以英国、新西兰、澳大利亚等国为代表的新一轮预算改革。

图1 规划结构的基本要素(以森林防火规划为例) 需要特别说明的是,在我国的预算体系中,虽然“项目”一词被频繁使用,但它与“规划”不是一个概念,“项目预算”与“规划预算”也不是一个概念。在现有预算体系和语境中,一个公共工程(比如办公楼建设)是一个“项目”,一个支出条目(比如差旅费)被称为一个“项目”或“科目”,为完成某项任务而开展的工作(比如土地价格监测)也被认为是“项目”。实际上它们的含义各不相同:在英文中,第一个被称为“project”,指某项最终将形成固定资产的工程;第二个被称为“item”,指预算资源投入的最小类别(条目);第三个在特定情况下可被视为“activity”,是指为了完成某项目标而开展的活动。根据财政部的定义,项目支出是“为完成其特定的行政工作任务或事业发展目标,在基本支出预算之外编制的年度项目支出计划。包括基本建设、有关事业发展专项计划、专项业务费、大型修缮、大型购置、大型会议等”①。这与规划预算中“规划”的含义有较大区别,规划的范围要比项目广泛得多,而最重要的区别在于:规划与绩效目标(共同成果)间不可分割的内在联系,在“项目”概念中消失了。 在图1所示的规划结构中加入按活动编制的预算支出,再加上将相关信息整合起来的信息系统,即构成规划预算的基本结构。规划预算的这一结构既不同于传统的投入预算,因为它将支出安排与绩效指标挂钩;也不同于严格意义上的绩效预算,因为支出安排只是与规划目标(共同成果)挂钩,而非与特定产出直接挂钩。严格意义上的绩效预算要求按特定产出编制预算并联结特定成果,非常复杂且有极高的实施门槛②。相比之下,规划预算一方面消除了投入预算忽视绩效的缺陷,另一方面大大降低了成功实施的门槛条件。 二、规划预算改革的国际经验 规划预算的兴起源自对投入预算局限性的反思,20世纪50年代以来,美国、英国、法国等发达国家和马来西亚、南非等发展中国家,都先后放弃了传统的投入预算模式,转而引入规划预算。有些国家在此基础上,开启了朝向“产出—成果预算”等更高级预算模式的改革(如英国、新西兰、澳大利亚),不断丰富和发展规划预算的改革实践,形成了一股全球性的示范效应。 (一)规划预算的起源与发展 在过去70年中,世界各国特别是发达国家一直在对传统预算体制进行改革和完善,努力寻找一种能够促进公共支出管理、有利于政府施政和经济社会发展的预算体制。按照时间先后和发展的脉络,规划预算改革大致分为四个阶段:美国率先于20世纪50年代实施的规划预算、60年代实施的计划-规划预算系统、70年代实施的零基预算以及80年代以后以英国、新西兰、澳大利亚等国为代表的新一轮预算改革。