云南省图书馆机构用户,欢迎您!

住房公积金制度存废之争的焦点主要集中在制度保障功能、公平性、保值增值、企业负担、可替代性以及对宏观经济的影响等方面。立足当前国情,应重新对制度定位进行思考:“有房住”还是“有住房”,“保穷人”还是“补富人”,要“普惠”还是要“特惠”,是福利还是负担,要属地分散还是要顶层集中。通过对4种方案——“三金”合并、转住房储蓄银行、简单改良、弱化为企业激励机制进行利弊分析,提出制度彻底改革势在必行。具体改革路径是:逐步弱化公积金功能,先降费,再合并,将公积金全额转化为职工工资,政府逐步退出对这一领域的直接干预,将低收入和“夹心层”群体的住房需求交由社会保障制度托底,使普通家庭住房融资需求回归主流商业银行渠道。

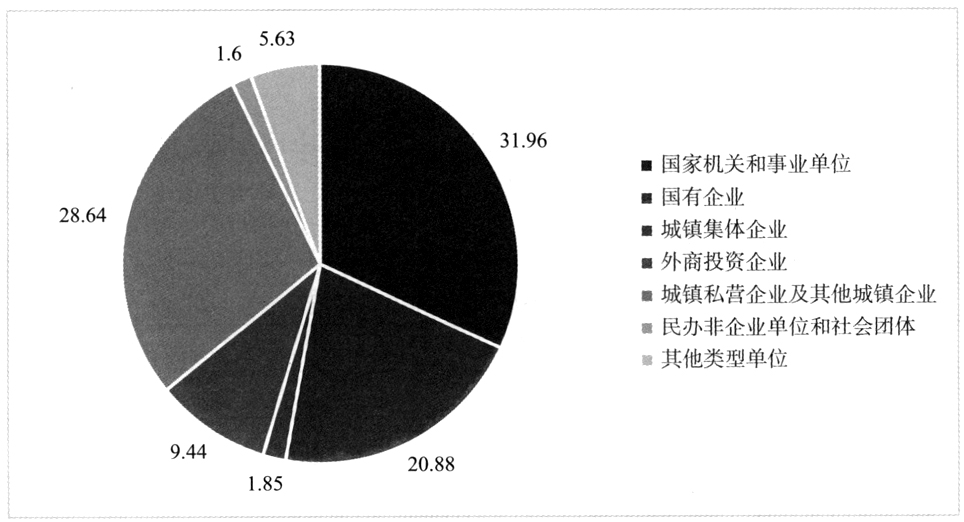

二是体制内人员占实缴职工的绝大多数。2017年全国公积金制度实缴职工有52.84%来自国有企业、国家机关和事业单位,制度内私营企业及其他城镇企业职工只占28.64%,详见图1。

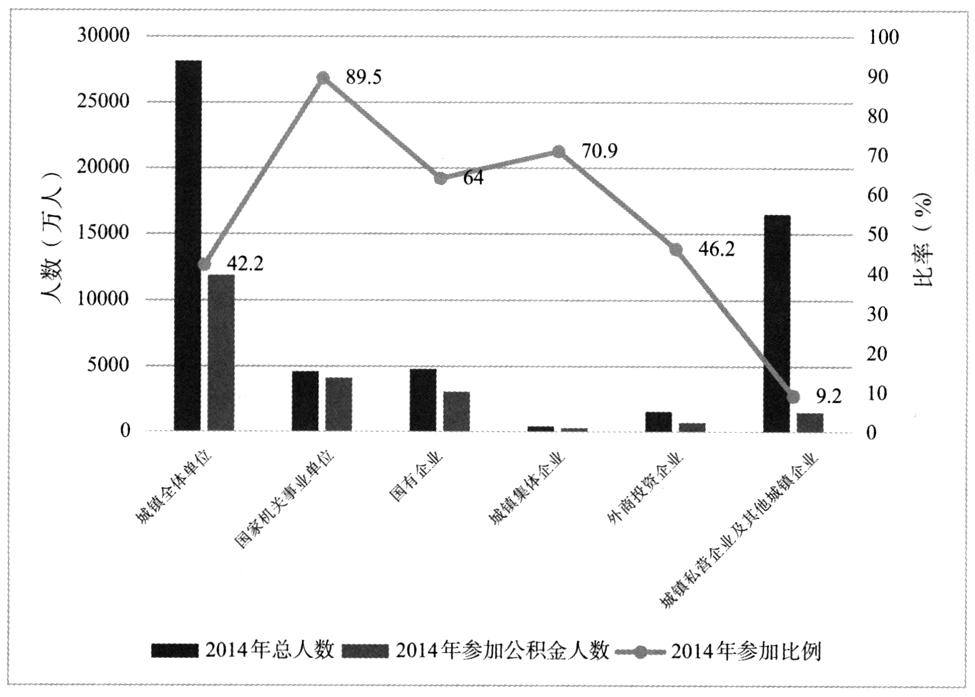

二是体制内人员占实缴职工的绝大多数。2017年全国公积金制度实缴职工有52.84%来自国有企业、国家机关和事业单位,制度内私营企业及其他城镇企业职工只占28.64%,详见图1。  图1 2017年实缴职工所在企业类型分布(%) 资料来源:住房和城乡建设部住房公积金监管司:《全国住房公积金2017年年度报告》,住房和城乡建设部官网:http://www.mohurd.gov.cn/wjfb/201805/t20180531_236261.html,2018年5月30日。 三是各类企业单位的制度覆盖率差异显著。机关事业单位参保覆盖率在90%左右;国有企业、集体企业覆盖率70%左右;外资企业覆盖率接近50%;私营及其他企业覆盖率不足10%,详见图2。

图1 2017年实缴职工所在企业类型分布(%) 资料来源:住房和城乡建设部住房公积金监管司:《全国住房公积金2017年年度报告》,住房和城乡建设部官网:http://www.mohurd.gov.cn/wjfb/201805/t20180531_236261.html,2018年5月30日。 三是各类企业单位的制度覆盖率差异显著。机关事业单位参保覆盖率在90%左右;国有企业、集体企业覆盖率70%左右;外资企业覆盖率接近50%;私营及其他企业覆盖率不足10%,详见图2。  图2 各类企业单位公积金覆盖情况 注:1.“国有企业”指国有控股企业,并非指全民所有制企业;2.由于统计口径略有差别,“城镇全体单位”人数与各分项人数相加略有差别,与之相应,各类单位覆盖率也略有误差。 资料来源:国家统计局人口和就业统计司、人力资源和社会保障部规划财务司:《中国劳动统计年鉴(2015)》,中国统计出版社,2016年。

图2 各类企业单位公积金覆盖情况 注:1.“国有企业”指国有控股企业,并非指全民所有制企业;2.由于统计口径略有差别,“城镇全体单位”人数与各分项人数相加略有差别,与之相应,各类单位覆盖率也略有误差。 资料来源:国家统计局人口和就业统计司、人力资源和社会保障部规划财务司:《中国劳动统计年鉴(2015)》,中国统计出版社,2016年。