云南省图书馆机构用户,欢迎您!

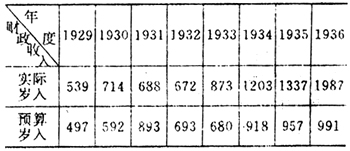

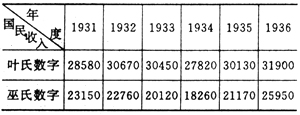

关于南京国民政府时期国民收入的数据不易得到十分准确的材料,目前被学术界广泛引用的材料有两种:一是叶公嘉统计的数据,[③]包括杨格在内许多外国学者认为叶氏数字较全面可靠。二是巫宝三统计的数据,[④]大陆和台湾学者引用较多。从表二中可以看出,叶氏和巫氏统计的数字相差较大,巫氏数字显得偏低。据美国费维恺教授研究认为,叶和巫所作估计数的最大差别,在于对农业净增值和对农业内部各种作物产值的估计不同。[⑤] 表二:南京国民政府时期的中国国民收入(单位:百万元)

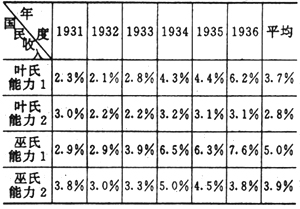

关于南京国民政府时期国民收入的数据不易得到十分准确的材料,目前被学术界广泛引用的材料有两种:一是叶公嘉统计的数据,[③]包括杨格在内许多外国学者认为叶氏数字较全面可靠。二是巫宝三统计的数据,[④]大陆和台湾学者引用较多。从表二中可以看出,叶氏和巫氏统计的数字相差较大,巫氏数字显得偏低。据美国费维恺教授研究认为,叶和巫所作估计数的最大差别,在于对农业净增值和对农业内部各种作物产值的估计不同。[⑤] 表二:南京国民政府时期的中国国民收入(单位:百万元)  根据上述表一、表二的两组数字,我们可以得知南京国民政府中央财政的吸纳能力。表三显示,无论是以叶氏统计数字还是以巫氏统计数字,无论是以中央实际收入还是以中央预算收入,南京国民政府中央财政的吸纳能力都仅在2%到8%之间,中央财政吸纳能力6年中平均最低为2.8%,最高为5.0%,这一数字同翁之镛、费维恺教授的研究结果略有出入,但相差不大,翁之镛认为1931年中央政府财政收入占GNP的2.1%,1934年为4.8%,在1949年以前没有超过7%。[⑦]费维恺认为1931年到1936年国民政府的吸纳能力为2.1%到4.3%之间,平均为3.5%。[⑧]然而,同时期世界其它工业化国家的财政吸纳能力均在25%以上,[⑨]南京国民政府的财政吸纳能力显然过弱。 表三:南京国民政府中央财政吸纳能力表[⑥]

根据上述表一、表二的两组数字,我们可以得知南京国民政府中央财政的吸纳能力。表三显示,无论是以叶氏统计数字还是以巫氏统计数字,无论是以中央实际收入还是以中央预算收入,南京国民政府中央财政的吸纳能力都仅在2%到8%之间,中央财政吸纳能力6年中平均最低为2.8%,最高为5.0%,这一数字同翁之镛、费维恺教授的研究结果略有出入,但相差不大,翁之镛认为1931年中央政府财政收入占GNP的2.1%,1934年为4.8%,在1949年以前没有超过7%。[⑦]费维恺认为1931年到1936年国民政府的吸纳能力为2.1%到4.3%之间,平均为3.5%。[⑧]然而,同时期世界其它工业化国家的财政吸纳能力均在25%以上,[⑨]南京国民政府的财政吸纳能力显然过弱。 表三:南京国民政府中央财政吸纳能力表[⑥]  南京国民政府中央财政吸纳能力低弱,其关键是中央财政收入的吸纳不足,制约中央财政收入提高的主要因素有: 第一,税源狭窄。南京国民政府统治时期,国民生产总值中,农业占65.9%,制造和服务业占34.1%。[⑩]但是,南京国民政府时期,中央政府为了整合中央与各省之间的关系,重新划分国地收支系统,将田赋收入划归省地方,试图取得地方各省对中央政府的政治支持,而中央税则只好在关税、盐税、统税中征收。在南京国民政府中央财政预算岁入结构中,关、盐、统三大税占主导地位,在许多年度中,它们占岁入实收数的百分比高达95%左右,[(11)]在制造业、服务业还十分落后的情况下,农业产值仍是国民生产总值的重要组成部分,中央财政只在占全国国民生产总值三分之一的制造业、服务业中征收税收,其财政收入的吸纳无疑会受到限制而无法进行大幅度实质性的扩充。尽管国民政府为了增加中央财政收入,不断提高关、盐、统三税的税率,但从表三中我们可以观察出其吸纳能力却未能显著提高,其能力提高十分缓慢。 第二,中央财政受到地方侵蚀。其表现有二:一是中央税被地方截留。许多省份的国税并不上缴中央,而作为本省份的军费支出。例如1932年各省市留用国家税收计137475635元(东三省留用69402296元,其余各省留用6803339元。)[(12)]这一数字如不包括东三省的截留数,则占中央财政收入的1/10强,如包括东三省则达1/5强。而且,中央为了接收各省国税,还要付出很大代价,如1935年,中央为了收回宁夏省盐税,答应以每年暂拨72万元以资补助该省为条件。[(13)]另外,在有些省区内又复有军阀控制的独立王国,他们不仅截留国税,而且还任意发行债券,如1934年度四川二十一军的预算表中,就列有属于国税的盐捐和烟捐近二千万元,私自发行债券亦二千万元。[(14)]这些都无疑削弱了中央财政的吸纳能力。表现之二是地方苛杂附税奇重,影响国家税收。仅举一例说明,盐税为中央收入,但地方附加税屡禁不止。到1936年,附税仍相当严重,据曾仰丰调查,全国各地盐税附加计有河工捐、产地捐、军事特捐等30余种,其地方附税额几同正税相等,如长芦盐区的盐附加税为每担4.033元,正税为4.1元。[(15)]附税奇重,一方面使百姓不堪负担,另一方面又导致走私猖獗,从而不同程度地使中央财力受损。

南京国民政府中央财政吸纳能力低弱,其关键是中央财政收入的吸纳不足,制约中央财政收入提高的主要因素有: 第一,税源狭窄。南京国民政府统治时期,国民生产总值中,农业占65.9%,制造和服务业占34.1%。[⑩]但是,南京国民政府时期,中央政府为了整合中央与各省之间的关系,重新划分国地收支系统,将田赋收入划归省地方,试图取得地方各省对中央政府的政治支持,而中央税则只好在关税、盐税、统税中征收。在南京国民政府中央财政预算岁入结构中,关、盐、统三大税占主导地位,在许多年度中,它们占岁入实收数的百分比高达95%左右,[(11)]在制造业、服务业还十分落后的情况下,农业产值仍是国民生产总值的重要组成部分,中央财政只在占全国国民生产总值三分之一的制造业、服务业中征收税收,其财政收入的吸纳无疑会受到限制而无法进行大幅度实质性的扩充。尽管国民政府为了增加中央财政收入,不断提高关、盐、统三税的税率,但从表三中我们可以观察出其吸纳能力却未能显著提高,其能力提高十分缓慢。 第二,中央财政受到地方侵蚀。其表现有二:一是中央税被地方截留。许多省份的国税并不上缴中央,而作为本省份的军费支出。例如1932年各省市留用国家税收计137475635元(东三省留用69402296元,其余各省留用6803339元。)[(12)]这一数字如不包括东三省的截留数,则占中央财政收入的1/10强,如包括东三省则达1/5强。而且,中央为了接收各省国税,还要付出很大代价,如1935年,中央为了收回宁夏省盐税,答应以每年暂拨72万元以资补助该省为条件。[(13)]另外,在有些省区内又复有军阀控制的独立王国,他们不仅截留国税,而且还任意发行债券,如1934年度四川二十一军的预算表中,就列有属于国税的盐捐和烟捐近二千万元,私自发行债券亦二千万元。[(14)]这些都无疑削弱了中央财政的吸纳能力。表现之二是地方苛杂附税奇重,影响国家税收。仅举一例说明,盐税为中央收入,但地方附加税屡禁不止。到1936年,附税仍相当严重,据曾仰丰调查,全国各地盐税附加计有河工捐、产地捐、军事特捐等30余种,其地方附税额几同正税相等,如长芦盐区的盐附加税为每担4.033元,正税为4.1元。[(15)]附税奇重,一方面使百姓不堪负担,另一方面又导致走私猖獗,从而不同程度地使中央财力受损。