云南省图书馆机构用户,欢迎您!

“甘泉账本”是太行山文书所藏晚清民国年间涉县甘泉村的村账。1938年的“甘泉账本”记录了涉县甘泉村“财政无政府”状态下的赋税征收实况。与战前的田赋征收相比,全面抗战初期“财政无政府”状态下的农村赋税征收在征收方法、科则、征收时间、赋税形式等方面均呈现不同特征。甘泉村1938年的亩均负担高达5.115元,比全面抗战爆发前的1935年至少高出7.56倍。在“财政无政府”状态下,农民负担骤然大幅度增加,使本来就普遍贫困的甘泉村民不堪重负,农户纷纷以输出青少年人口来应对压力。

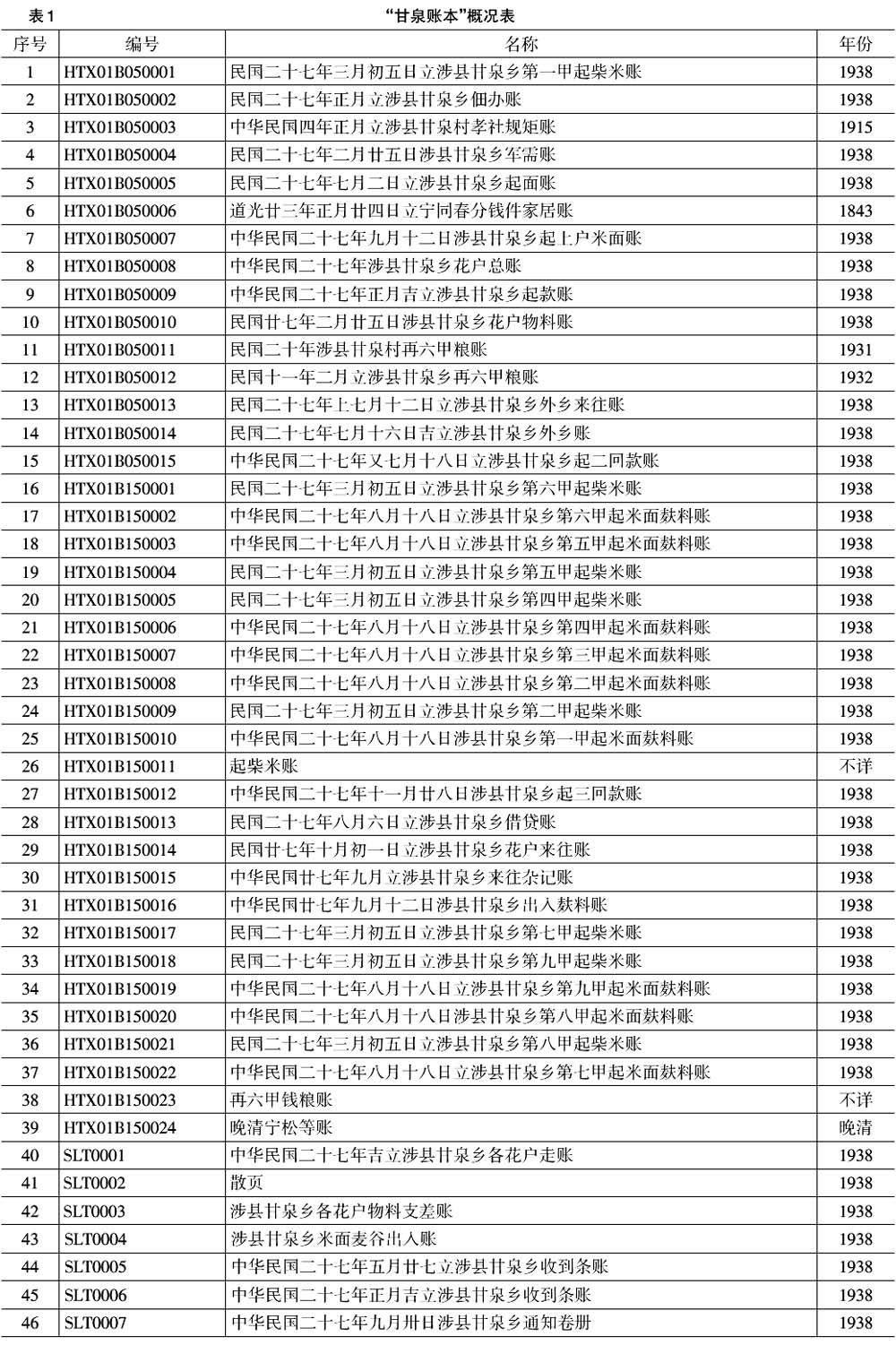

说明:(1)序号为1-39的账册存于邯郸学院地方文化研究院,编号中的H表示“邯郸学院”,T表示“太行山文书”,X表示“箱”,B表示“包”,HTX01B050001表示“邯郸学院藏太行山文书第一箱第五包第一件”;序号40-46的账册存于上海立信会计金融学院中国会计博物馆,其编号S表示“上海”,L表示“立信”,T表示“太行山文书”,SLT0001表示“上海立信会计金融学院藏太行山文书第一件”。以下所引账册,不再一一注明藏所。 (2)多数账本在定名时采用封皮上原字,而表列序号为39、41、42、43的4本账册的名称系根据账本所记内容的性质而定。 (3)本文标题所用“甘泉村”指的是自然村,而表列“甘泉乡”是南京国民政府初期“区乡制”下的行政村,该行政村包括甘泉、第二沟两个自然村,其中第二沟村仅有12户人家。在表列序号为9、15、27等全乡账本中,甘泉村和第二沟的账目均有分别记载。本文所用数据均为“甘泉村”一个自然村的数据。 由表1可知,在有明确纪年的账本中,属于1938年的账本共38册。在年代不详的账本中,序号为26的《起柴米账》与序号为22的《中华民国二十七年八月十八日立涉县甘泉乡第三甲起米面麸料账》所记农户姓名完全相同,可证第26号账本为甘泉村第三甲的账册;同时,第26号账册所记内容为柴米账,各户所纳柴米的标准与序号分别为1、16、19、20、24、32、33、36的“民国二十七年三月初五日立各甲起柴米账”相同,均为“每亩米一升,柴十斤,五月二十六日麦二升;门头米五合,柴五斤,五月二十六日麦一升”④;而三月初五日的各甲账本只有8个甲的账册,恰好缺少第三甲的账册。综合以上信息可以大致断定,第26号账本是《民国二十七年三月初五日立第三甲起柴米账》。因此,属于1938年的账本共39册。 从所记内容看,这39册账本可分为八类: 第一类是征收银钱账本,共计3册,即表1中序号为9、15、27的3册起款账。这3册起款账均系征收银钱,且名称直接分别命名为“起款账”“起二回款账”和“起三回款账”。 第二类是征收实物账本,共计20册,包括表1中9本序号分别为1、16、19、20、24、26、32、33、36的“三月初五日立各甲起柴米账”,9本序号分别为17、18、21、22、23、25、34、35、37的“八月十八日立各甲起米面麸料账”,序号为5的“起面账”,序号为7的“起上户米面账”。这类账本都是按地亩数和户头征收米、面、麸料等实物。 第三类是差徭账本,共计2册,即序号为13的“上七月十二日立外乡来往账”和序号为29的“十月初一日立花户来往账”。这类账本记载的是保甲长出差花费和村民服差徭应支或应抵款物数目。 第四类是收到条账和通知卷册,共计3册,包括序号分别为44、45的两本“收到条账”和序号为46的“通知卷册”。由于39册账本都没有关于村中从外界收到款项的记录,可知这些条账都是各机构和各部队向甘泉乡下达的征收钱粮和物品的指令,而不是代购性质的通知。 第五类是分户收、欠账本,共计5册,包括序号为8的“花户总账”、序号为10的“二月廿五日花户物料账”、序号为40的“各花户走账”、序号为41的“散页”、序号为42的“各花户物料支差账”。这类账本均按户编制,记载的是各户应缴或已缴款物、积欠款物和差徭。 第六类是出入账本,共计3册,即序号为4的“二月廿五日军需账”、序号为31的“九月十二日出入麸料账”和序号为43的“米面麦谷出入账”。这类账本记载的是村公所收入和支出实物情况。其中“收入”部分记录的是村中保甲系统向村民征收的粮食和物品,“支出”部分记录的是村中保甲系统向外输出的粮食和物品。 第七类是借贷账本,共计2册,即序号为2的“正月立佃办账”和序号为28的“八月六日立借贷账”。 第八类是外乡钱粮账本,仅有序号为14的“七月十六日吉立外乡账”1册。它记录的是甘泉乡代管的小村第二沟的赋税以及在甘泉村拥有插花地的东达镇、北王庄人应缴赋税。 根据以上材料不难看出,1938年的“甘泉账本”记录的主要是当年该村的赋税征收实况,我们可以通过它来研究该年度甘泉村的赋税征收和农民负担实况。 二、甘泉赋税的性质 甘泉村是太行山腹地的一个小山村,全面抗战初期隶属于河南省涉县。⑤该村位于涉县东南方向,距县城约28公里,与磁县交界。南京国民政府时期(1927-1937年),涉县先实行区乡制,设四个区,甘泉设乡,属第二区;1934年,涉县奉命推行“保甲制”,形成县、区、联保、保、甲五级政体,全县设3区、28联保、213保,甘泉设保,仍属第二区,为第二区第二十四保。⑥

说明:(1)序号为1-39的账册存于邯郸学院地方文化研究院,编号中的H表示“邯郸学院”,T表示“太行山文书”,X表示“箱”,B表示“包”,HTX01B050001表示“邯郸学院藏太行山文书第一箱第五包第一件”;序号40-46的账册存于上海立信会计金融学院中国会计博物馆,其编号S表示“上海”,L表示“立信”,T表示“太行山文书”,SLT0001表示“上海立信会计金融学院藏太行山文书第一件”。以下所引账册,不再一一注明藏所。 (2)多数账本在定名时采用封皮上原字,而表列序号为39、41、42、43的4本账册的名称系根据账本所记内容的性质而定。 (3)本文标题所用“甘泉村”指的是自然村,而表列“甘泉乡”是南京国民政府初期“区乡制”下的行政村,该行政村包括甘泉、第二沟两个自然村,其中第二沟村仅有12户人家。在表列序号为9、15、27等全乡账本中,甘泉村和第二沟的账目均有分别记载。本文所用数据均为“甘泉村”一个自然村的数据。 由表1可知,在有明确纪年的账本中,属于1938年的账本共38册。在年代不详的账本中,序号为26的《起柴米账》与序号为22的《中华民国二十七年八月十八日立涉县甘泉乡第三甲起米面麸料账》所记农户姓名完全相同,可证第26号账本为甘泉村第三甲的账册;同时,第26号账册所记内容为柴米账,各户所纳柴米的标准与序号分别为1、16、19、20、24、32、33、36的“民国二十七年三月初五日立各甲起柴米账”相同,均为“每亩米一升,柴十斤,五月二十六日麦二升;门头米五合,柴五斤,五月二十六日麦一升”④;而三月初五日的各甲账本只有8个甲的账册,恰好缺少第三甲的账册。综合以上信息可以大致断定,第26号账本是《民国二十七年三月初五日立第三甲起柴米账》。因此,属于1938年的账本共39册。 从所记内容看,这39册账本可分为八类: 第一类是征收银钱账本,共计3册,即表1中序号为9、15、27的3册起款账。这3册起款账均系征收银钱,且名称直接分别命名为“起款账”“起二回款账”和“起三回款账”。 第二类是征收实物账本,共计20册,包括表1中9本序号分别为1、16、19、20、24、26、32、33、36的“三月初五日立各甲起柴米账”,9本序号分别为17、18、21、22、23、25、34、35、37的“八月十八日立各甲起米面麸料账”,序号为5的“起面账”,序号为7的“起上户米面账”。这类账本都是按地亩数和户头征收米、面、麸料等实物。 第三类是差徭账本,共计2册,即序号为13的“上七月十二日立外乡来往账”和序号为29的“十月初一日立花户来往账”。这类账本记载的是保甲长出差花费和村民服差徭应支或应抵款物数目。 第四类是收到条账和通知卷册,共计3册,包括序号分别为44、45的两本“收到条账”和序号为46的“通知卷册”。由于39册账本都没有关于村中从外界收到款项的记录,可知这些条账都是各机构和各部队向甘泉乡下达的征收钱粮和物品的指令,而不是代购性质的通知。 第五类是分户收、欠账本,共计5册,包括序号为8的“花户总账”、序号为10的“二月廿五日花户物料账”、序号为40的“各花户走账”、序号为41的“散页”、序号为42的“各花户物料支差账”。这类账本均按户编制,记载的是各户应缴或已缴款物、积欠款物和差徭。 第六类是出入账本,共计3册,即序号为4的“二月廿五日军需账”、序号为31的“九月十二日出入麸料账”和序号为43的“米面麦谷出入账”。这类账本记载的是村公所收入和支出实物情况。其中“收入”部分记录的是村中保甲系统向村民征收的粮食和物品,“支出”部分记录的是村中保甲系统向外输出的粮食和物品。 第七类是借贷账本,共计2册,即序号为2的“正月立佃办账”和序号为28的“八月六日立借贷账”。 第八类是外乡钱粮账本,仅有序号为14的“七月十六日吉立外乡账”1册。它记录的是甘泉乡代管的小村第二沟的赋税以及在甘泉村拥有插花地的东达镇、北王庄人应缴赋税。 根据以上材料不难看出,1938年的“甘泉账本”记录的主要是当年该村的赋税征收实况,我们可以通过它来研究该年度甘泉村的赋税征收和农民负担实况。 二、甘泉赋税的性质 甘泉村是太行山腹地的一个小山村,全面抗战初期隶属于河南省涉县。⑤该村位于涉县东南方向,距县城约28公里,与磁县交界。南京国民政府时期(1927-1937年),涉县先实行区乡制,设四个区,甘泉设乡,属第二区;1934年,涉县奉命推行“保甲制”,形成县、区、联保、保、甲五级政体,全县设3区、28联保、213保,甘泉设保,仍属第二区,为第二区第二十四保。⑥