云南省图书馆机构用户,欢迎您!

本文以发达经济体中的美国、英国、德国、日本和韩国的政府预算制度为观察对象,从总结其经验、分析其成因入手,提出对中国的借鉴和启示。

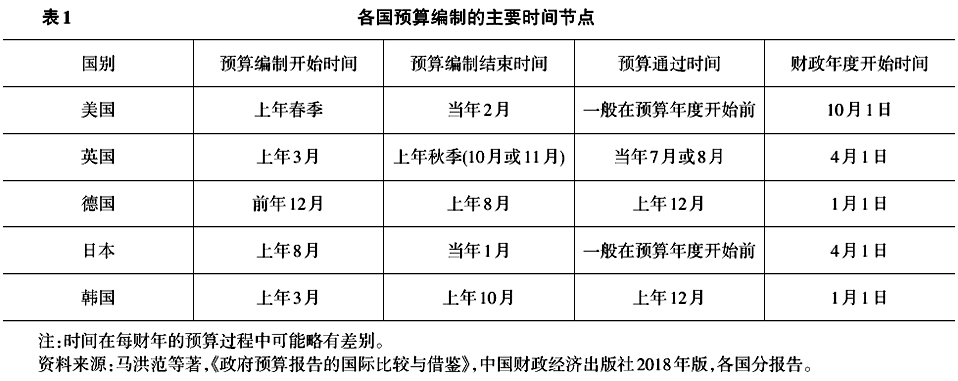

3.预算具有法律效力,但立法形式在各国间存在差异 预算审议时间的差别体现了预算通过方式的差异。在美国和英国,预算通过后以法律形式颁布和实施,美国的预算最终形成收入法案(Revenue Legislation)、授权法案(Authorizing Legislation)和拨款法案(Appropriation Acts),英国的预算最终形成财政法案(Finance Bill)和拨款法案,因此耗时较长。在德国、日本和韩国,预算草案经议会审议批准后成为年度预算案,具有法律效力。 4.预算报告的涵盖范围及详细程度各国间存在较大差别 各国预算报告涵盖范围和详细程度存在较大差异,比较而言,美国、德国和日本的预算报告是由多份文件组成的合集,文件总篇幅较大,内容详细,而英国和韩国的预算报告相对而言文件数量和篇幅少一些,内容不是那么详细,当然这也只是比较而言,即便如此英国的预算报告也是由2份合计近万字的文件、1份86页的文件和43份其他辅助文件组成(见表2)。

3.预算具有法律效力,但立法形式在各国间存在差异 预算审议时间的差别体现了预算通过方式的差异。在美国和英国,预算通过后以法律形式颁布和实施,美国的预算最终形成收入法案(Revenue Legislation)、授权法案(Authorizing Legislation)和拨款法案(Appropriation Acts),英国的预算最终形成财政法案(Finance Bill)和拨款法案,因此耗时较长。在德国、日本和韩国,预算草案经议会审议批准后成为年度预算案,具有法律效力。 4.预算报告的涵盖范围及详细程度各国间存在较大差别 各国预算报告涵盖范围和详细程度存在较大差异,比较而言,美国、德国和日本的预算报告是由多份文件组成的合集,文件总篇幅较大,内容详细,而英国和韩国的预算报告相对而言文件数量和篇幅少一些,内容不是那么详细,当然这也只是比较而言,即便如此英国的预算报告也是由2份合计近万字的文件、1份86页的文件和43份其他辅助文件组成(见表2)。  5.预算的调整和结转有一定之规 预算在实施过程中一般都会发生不同程度的调整,各国对预算调整都有专门的规定,而这些规定在各国间较为相似,总的来说,同一项目的同一经济类别内的调整一般可以由支出部门在一定情况下自行酌情调整,而跨类别的调整需要报预算编制部门批准,而对于预算追加或者新的支出项目就需要重新走一遍预算程序。而就预算结余资金是否可以结转下一财年继续使用,各国也都有具体规定。 以英国为例,在同一经济类别和项目内,具体支出部门可以统筹经费的使用,例如一个支出部门的水费有结余而电费不足,那么可以用拨付的水费支付电费。但是在经济类别之间改变资金用途则需要财政部的批准,例如将补贴资金用于商品和服务的购买或者将用于一个项目的资金转到另一个项目就需要财政部的批准才可以实施。而对于追加预算或者确立新的支出项目,则需要先报财政部审核后,再报议会审批,其程序与正式预算相同。对于资金结转的规定是,经常性支出必须在规定的财年内使用,资本性支出根据年终“灵活性计划”在中央政府规定的限额5%以内的资本性支出可以结转至下一财年使用。③

5.预算的调整和结转有一定之规 预算在实施过程中一般都会发生不同程度的调整,各国对预算调整都有专门的规定,而这些规定在各国间较为相似,总的来说,同一项目的同一经济类别内的调整一般可以由支出部门在一定情况下自行酌情调整,而跨类别的调整需要报预算编制部门批准,而对于预算追加或者新的支出项目就需要重新走一遍预算程序。而就预算结余资金是否可以结转下一财年继续使用,各国也都有具体规定。 以英国为例,在同一经济类别和项目内,具体支出部门可以统筹经费的使用,例如一个支出部门的水费有结余而电费不足,那么可以用拨付的水费支付电费。但是在经济类别之间改变资金用途则需要财政部的批准,例如将补贴资金用于商品和服务的购买或者将用于一个项目的资金转到另一个项目就需要财政部的批准才可以实施。而对于追加预算或者确立新的支出项目,则需要先报财政部审核后,再报议会审批,其程序与正式预算相同。对于资金结转的规定是,经常性支出必须在规定的财年内使用,资本性支出根据年终“灵活性计划”在中央政府规定的限额5%以内的资本性支出可以结转至下一财年使用。③