云南省图书馆机构用户,欢迎您!

再分配制度体系由税收和社会保障两大制度构成,两大制度的结构与相互作用关系形成不同的再分配机制,影响到再分配功能的发挥。从结构、关系与功能角度,瑞典、美国、德国的再分配调节机制具有典型性。文章建立再分配制度的结构-关系分析框架,对三国社会保障和税收制度的结构特征、相互间作用关系和再分配功能进行分析与比较。三国经验与比较提示我国,构建合理的再分配调节机制应注重制度结构的健全性与制度间关系的契合性。

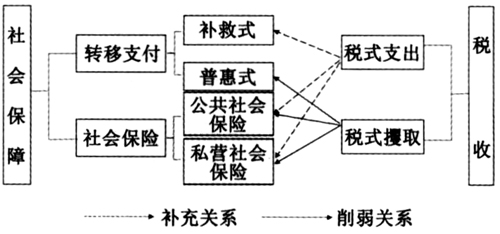

图1 再分配调节机制结构—关系图 首先是再分配制度的结构。社会保障制度由转移支付和社会保险两项子制度构成:转移支付可分为根据收入等资格审查原则进行的补救性转移支付以及公民皆可享有的普惠性转移支付;社会保险根据运营主体不同,分为公共性的社会保险项目和私营性的社会保险项目。税收制度包含税式支出和税式攫取两项内容。税式支出(Tax Expenditure),指带有社会性、福利性的税收扣除、减免、优惠等。税式支出有两种用途,其一给予个人、家庭等直接福利受益者,是类似于直接现金收益的支出;其二用于企业或NGO组织以鼓励它们提供私营福利。税式攫取(Tax Clawback),指对个人或家庭的收入所得征收直接税或保险费以及对个人或家庭使用政府发放的收益券购买的服务或物品征收间接税。 其次是再分配制度的关系。税收对社会保障具有两个方向的作用:税式支出对于社会保障收益具有补充和增进作用,税式攫取对社会保障收益具有削弱作用。税式支出的补充作用体现在:对中低收入者的类似现金给付的税式支出可以补充补救性转移支付,对公营与私营社会保险项目的参与者和运营者的税收优惠或减免可以鼓励民众的参与以及私营社会保险项目的发展。税式攫取对社会保障的削弱作用体现在:由于个人所得中除了劳动收益、资产收益等外,还包括转移支付所得、社会保险收益所得和税式支出所得,对个人所得征收直接税或间接税(补救性转移支付一般不被征税)相当于将社会保障制度发给个人或家庭的收益,通过税收的方式又重新攫取一部分回去,因此税式攫取会减少个人或家庭实际获得的社会保障收益。 概括而言,再分配制度的结构差异体现在:社会保障制度中的转移支付是侧重补救式,还是侧重普惠式;社会保险是侧重公营,还是私营;税收制度是侧重税式支出,还是税式攫取。制度间作用关系的差异体现在:税收制度是侧重通过税式支出补充社会保障收益,还是侧重以税式攫取削弱社会保障收益。在不同的制度结构与关系特征下,各项子制度或项目将发挥不同的再分配功能,整个再分配机制也将呈现不同的调节效果。本文即从结构、关系与功能三个方面对瑞典、美国、德国的再分配制度进行比较以说明这个问题。 二、瑞典、美国与德国再分配制度结构特征比较 (一)瑞典:公共普惠型社会保障与高税式攫取 1.社会保障制度侧重普惠式转移支付与公共社会保险 瑞典社会保障的基本特征是公共性与普惠性,转移支付和公共社会保险具有很高的覆盖率与给付水准。①转移支付方面,瑞典实行普遍而丰厚的家庭津贴项目。如瑞典所有有儿童的家庭或与儿童长期共同生活的居民都能获得儿童津贴和抚育补助,儿童生病或残疾则享有特殊的儿童照顾津贴,低收入家庭还能获得住房津贴等,家庭津贴项目完全由政府出资。②社会保险方面,绝大多数是公共保险计划,私营性保险计划极少。瑞典针对年老、残疾和幸存者采取普遍性社会保险计划、普遍性名义账户计划以及强制性个人账户计划;针对疾病、生育、工伤,在现金给付方面采取社会保险计划,在服务方面则实行普遍性医疗照顾;针对失业,实行基础保险和自愿性收入关联型保险。公共社会保障项目的待遇给付慷慨,根据CWED(Comparative Welfare Entitlement Dataset)综合考虑收益替代率、给付时长等因素计算的公共社会保障给付慷慨指数,瑞典的给付慷慨程度高于德国和美国(见表1)。

图1 再分配调节机制结构—关系图 首先是再分配制度的结构。社会保障制度由转移支付和社会保险两项子制度构成:转移支付可分为根据收入等资格审查原则进行的补救性转移支付以及公民皆可享有的普惠性转移支付;社会保险根据运营主体不同,分为公共性的社会保险项目和私营性的社会保险项目。税收制度包含税式支出和税式攫取两项内容。税式支出(Tax Expenditure),指带有社会性、福利性的税收扣除、减免、优惠等。税式支出有两种用途,其一给予个人、家庭等直接福利受益者,是类似于直接现金收益的支出;其二用于企业或NGO组织以鼓励它们提供私营福利。税式攫取(Tax Clawback),指对个人或家庭的收入所得征收直接税或保险费以及对个人或家庭使用政府发放的收益券购买的服务或物品征收间接税。 其次是再分配制度的关系。税收对社会保障具有两个方向的作用:税式支出对于社会保障收益具有补充和增进作用,税式攫取对社会保障收益具有削弱作用。税式支出的补充作用体现在:对中低收入者的类似现金给付的税式支出可以补充补救性转移支付,对公营与私营社会保险项目的参与者和运营者的税收优惠或减免可以鼓励民众的参与以及私营社会保险项目的发展。税式攫取对社会保障的削弱作用体现在:由于个人所得中除了劳动收益、资产收益等外,还包括转移支付所得、社会保险收益所得和税式支出所得,对个人所得征收直接税或间接税(补救性转移支付一般不被征税)相当于将社会保障制度发给个人或家庭的收益,通过税收的方式又重新攫取一部分回去,因此税式攫取会减少个人或家庭实际获得的社会保障收益。 概括而言,再分配制度的结构差异体现在:社会保障制度中的转移支付是侧重补救式,还是侧重普惠式;社会保险是侧重公营,还是私营;税收制度是侧重税式支出,还是税式攫取。制度间作用关系的差异体现在:税收制度是侧重通过税式支出补充社会保障收益,还是侧重以税式攫取削弱社会保障收益。在不同的制度结构与关系特征下,各项子制度或项目将发挥不同的再分配功能,整个再分配机制也将呈现不同的调节效果。本文即从结构、关系与功能三个方面对瑞典、美国、德国的再分配制度进行比较以说明这个问题。 二、瑞典、美国与德国再分配制度结构特征比较 (一)瑞典:公共普惠型社会保障与高税式攫取 1.社会保障制度侧重普惠式转移支付与公共社会保险 瑞典社会保障的基本特征是公共性与普惠性,转移支付和公共社会保险具有很高的覆盖率与给付水准。①转移支付方面,瑞典实行普遍而丰厚的家庭津贴项目。如瑞典所有有儿童的家庭或与儿童长期共同生活的居民都能获得儿童津贴和抚育补助,儿童生病或残疾则享有特殊的儿童照顾津贴,低收入家庭还能获得住房津贴等,家庭津贴项目完全由政府出资。②社会保险方面,绝大多数是公共保险计划,私营性保险计划极少。瑞典针对年老、残疾和幸存者采取普遍性社会保险计划、普遍性名义账户计划以及强制性个人账户计划;针对疾病、生育、工伤,在现金给付方面采取社会保险计划,在服务方面则实行普遍性医疗照顾;针对失业,实行基础保险和自愿性收入关联型保险。公共社会保障项目的待遇给付慷慨,根据CWED(Comparative Welfare Entitlement Dataset)综合考虑收益替代率、给付时长等因素计算的公共社会保障给付慷慨指数,瑞典的给付慷慨程度高于德国和美国(见表1)。