云南省图书馆机构用户,欢迎您!

房地产税改革是在中国城镇化改革不断深入、地方财政收入体系急需完善的宏观背景下提出的。同时也是在房地产价格上涨迅速、财富分配进一步失衡的背景下提出的。本文从中国房地产税税收体系的构成、房地产税税收收入的水平、房地产相关收费等方面对中国目前的房地产税情况进行了深入分析,并按照模拟的房地产税收改革的三种方案,对中国14个省份进行了城市房地产税税收收入测算,探讨了城市房地产税在未来能否成为中国地方政府主要税收来源等问题,并对房地产税相关制度设计提出了相应的对策和建议。

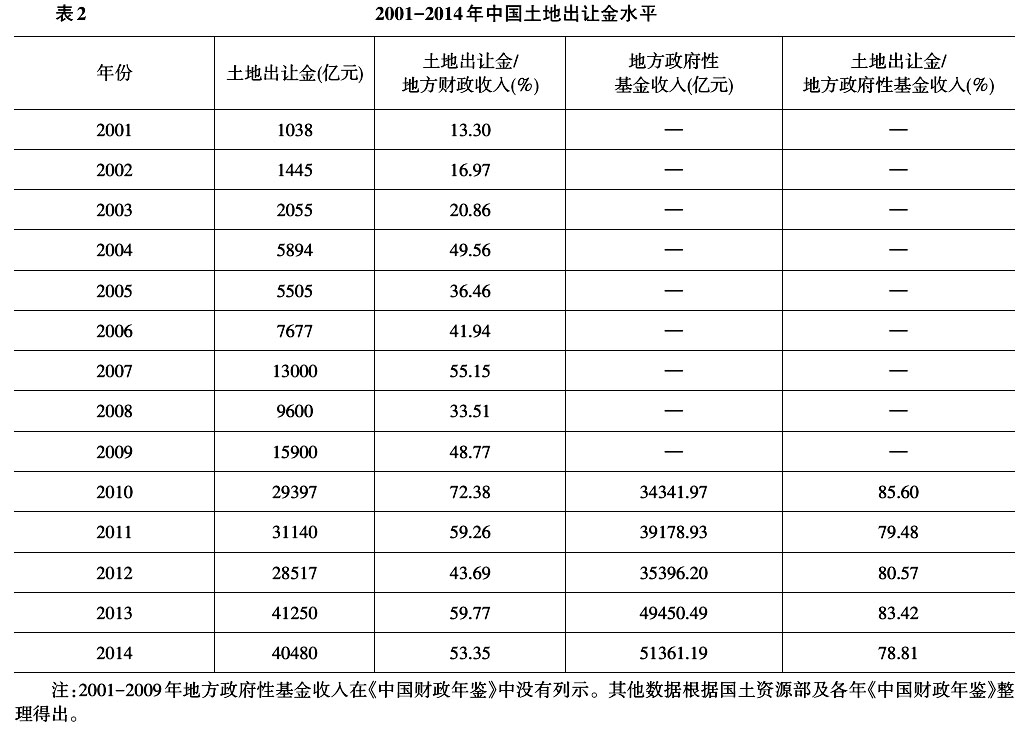

从表1可以看出,从1999-2014年的16年间,中国城市房地产税相关税收的绝对值上升较快,从249.23亿元提高到7758.94亿元,上升30倍之多,年均上升1.88倍,这个结果同中国近二十年来房地产市场的蓬勃发展是吻合的。同时,城市房地产税相关税种在地方税中的比重逐年上升,从1999年的5.05%提高到2014年的13.12%。 (三)房地产相关非税收入 房地产的地租和收费同样是房地产税收研究中不可忽略的内容。地租是政府以国有土地所有者的身份,依据财产权利向土地使用者以土地出让金或年租金等形式收取的经济补偿,主要用于国有土地资源的开发利用。而房地产相关收费则是政府以公共管理者的身份向土地使用者收取的各项收费,主要为政府的准公共产品和服务提供成本补偿。 1.土地出让金 中国房地产地租的主要表现形式为土地出让金,近年来中国土地出让金的规模不断扩大,成为地方财政筹集建设资金的主要来源,2001-2014年中国土地出让金水平,如表2所示。

从表1可以看出,从1999-2014年的16年间,中国城市房地产税相关税收的绝对值上升较快,从249.23亿元提高到7758.94亿元,上升30倍之多,年均上升1.88倍,这个结果同中国近二十年来房地产市场的蓬勃发展是吻合的。同时,城市房地产税相关税种在地方税中的比重逐年上升,从1999年的5.05%提高到2014年的13.12%。 (三)房地产相关非税收入 房地产的地租和收费同样是房地产税收研究中不可忽略的内容。地租是政府以国有土地所有者的身份,依据财产权利向土地使用者以土地出让金或年租金等形式收取的经济补偿,主要用于国有土地资源的开发利用。而房地产相关收费则是政府以公共管理者的身份向土地使用者收取的各项收费,主要为政府的准公共产品和服务提供成本补偿。 1.土地出让金 中国房地产地租的主要表现形式为土地出让金,近年来中国土地出让金的规模不断扩大,成为地方财政筹集建设资金的主要来源,2001-2014年中国土地出让金水平,如表2所示。  从表2可以看出,2001年中国土地出让金规模仅为1038亿元,占地方财政收入的比重为13.30%,到2013年土地出让金总额已突破4万亿元,占中国地方财政收入比重达到近60%,部分基层政府土地出让金收入甚至达到地方财政收入的60%—70%,成为名副其实的“土地财政”。依据近十年的平均增速,2020年中国土地出让金将达到66亿元[2]。同时,我们也可以看出,过去几年内,土地出让金占政府性基金收入的比重较高,2010年甚至达到85.60%。

从表2可以看出,2001年中国土地出让金规模仅为1038亿元,占地方财政收入的比重为13.30%,到2013年土地出让金总额已突破4万亿元,占中国地方财政收入比重达到近60%,部分基层政府土地出让金收入甚至达到地方财政收入的60%—70%,成为名副其实的“土地财政”。依据近十年的平均增速,2020年中国土地出让金将达到66亿元[2]。同时,我们也可以看出,过去几年内,土地出让金占政府性基金收入的比重较高,2010年甚至达到85.60%。