云南省图书馆机构用户,欢迎您!

机关事业单位与企业退休金制度经历了“统—分—统”的发展历程,逐渐形成了“双轨制”。近年来,“双轨制”饱受质疑,机关事业单位赡养率高企也加重了财政负担,促成了2015年的机关事业单位养老保险改革。改革后仍潜藏问题,包括基本养老保险面临支付风险和长寿风险,财政负担地区差异大,职业年金面临可持续性风险和便携性风险。通过对上述风险的逐一论述,文章从公平性、便携性、可持续性和基金管理效率等4个方面提出了政策建议。

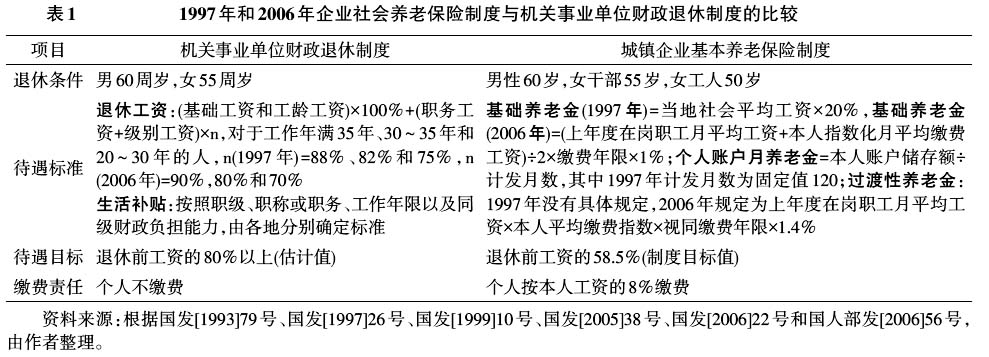

3.2006年工资改革,机关事业单位与企业的退休待遇差距进一步扩大 2006年7月公务员工资改革,事业单位同步实行岗位绩效工资制度。改革后,津贴补贴成为在职人员工资和退休人员退休金的重要来源,部分地区生活补贴在退休金中的比例甚至达到60%~70%[2],机关事业单位与企业退休金的差距进一步拉大。按照规定,企业职工每增加1年缴费,基础养老金替代率可提高1个百分点,个人账户养老金取决于账户积累额。以30年缴费期为例,基础养老金替代率为30%,个人账户养老金替代率不足40%(按工资增长率:投资收益率=7%计算)①,相比而言,机关事业单位退休金替代率为85%,如果加上生活补贴,将远高于企业。 (三)2015年改革,机关事业单位由财政退休制度全面转向社会养老保险制度 1.制度改革背景 (1)公、私部门之间退休人员待遇差别引起社会不满 如前所述,自20世纪90年代企业建立养老保险制度以来,机关事业单位和企业的退休金待遇的差距不断扩大。以2000-2004年为例,企业、机关和事业单位退休金上涨幅度分别是27.5%、51.7%和68.6%,企业与机关事业单位人均退休金的差距由1.5倍扩大到2倍(见表2)。2006年工资改革后,生活补贴占退休收入的比例不断提高。以陕西省为例,2006年工资改革时确定的生活标准为660元~1760元/月②,相当于当年该省在岗职工平均工资的50%~125%。生活补贴不仅抬高了机关事业单位离退休人员的退休金水平,继续拉大与企业退休金的差距,同时也使机关事业单位的退休金与社会平均工资割裂开,待遇水平隐形化。

3.2006年工资改革,机关事业单位与企业的退休待遇差距进一步扩大 2006年7月公务员工资改革,事业单位同步实行岗位绩效工资制度。改革后,津贴补贴成为在职人员工资和退休人员退休金的重要来源,部分地区生活补贴在退休金中的比例甚至达到60%~70%[2],机关事业单位与企业退休金的差距进一步拉大。按照规定,企业职工每增加1年缴费,基础养老金替代率可提高1个百分点,个人账户养老金取决于账户积累额。以30年缴费期为例,基础养老金替代率为30%,个人账户养老金替代率不足40%(按工资增长率:投资收益率=7%计算)①,相比而言,机关事业单位退休金替代率为85%,如果加上生活补贴,将远高于企业。 (三)2015年改革,机关事业单位由财政退休制度全面转向社会养老保险制度 1.制度改革背景 (1)公、私部门之间退休人员待遇差别引起社会不满 如前所述,自20世纪90年代企业建立养老保险制度以来,机关事业单位和企业的退休金待遇的差距不断扩大。以2000-2004年为例,企业、机关和事业单位退休金上涨幅度分别是27.5%、51.7%和68.6%,企业与机关事业单位人均退休金的差距由1.5倍扩大到2倍(见表2)。2006年工资改革后,生活补贴占退休收入的比例不断提高。以陕西省为例,2006年工资改革时确定的生活标准为660元~1760元/月②,相当于当年该省在岗职工平均工资的50%~125%。生活补贴不仅抬高了机关事业单位离退休人员的退休金水平,继续拉大与企业退休金的差距,同时也使机关事业单位的退休金与社会平均工资割裂开,待遇水平隐形化。